2018/05/10

副業としての賃貸経営は個人・法人のどちらで始めるべきか?

30年4月から法人税引き下げは最終段階

30年4月1日から、課税所得が年800万円を超える部分について法人税率がそれまでの23.4%から23.2%に引き下げられます。法人税率は平成28年度税制改正から段階的に引き下げられてきましたが今回が最終年となります。

一方、個人の所得税率は平成27年に最高税率が45%から55%に引き上げられて以降動きはありません。今回は税率の観点から、会社員の方が副業としての賃貸経営を個人と法人とのどちらで行うべきかを検討します。

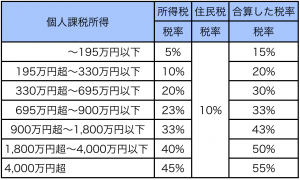

個人と法人との税率の違い

個人の税率は所得が上がるにつれて段階的に適用される税率が上がっていく超過累進税率という仕組になっています。

適用される税率は課税所得が増えれば増えるほど上がっていき、最高で55%の税率が適用されます。

課税所得は不動産の所得だけではなく、会社員の方であれば給与所得も合計して計算し、年金受給者であれば雑所得も合計して計算します。つまり、不動産所得以外の所得も合算して計算しますので、副業としての不動産経営の課税所得は、純粋な不動産所得のみの場合と比べて高くなってしまいます。

一方、法人税は課税所得がいくら増えても基本的に同じ税率が適用される比例税率という仕組です。

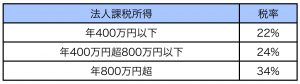

資本金1,000万円以下の福岡市内にのみ事業所のある法人が所得に対して負担する税率の目安は下記の通りです。

法人の場合、年800万円超の課税所得の場合、課税所得がいくら増えても34%の税負担で変わりません。また年800万円以下の所得についてはより低い税率が適用されます。もちろん法人は個人とは別人格ですので、個人の所得と法人の所得はまったく別物として計算します。

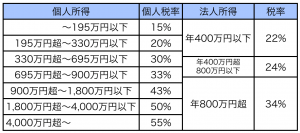

ここで上の2つの表を合わせたのが次の表です。

個人の所得金額と法人の所得金額とを横並びにして適用される税率を比較できます。

副業で賃貸経営をした場合、税金はいくらかかるのか?

例えば、現状、会社からの給与で所得が700万円ある場合を例にしましょう。

購入を検討している物件は、家賃から固定資産税や借入金利子、管理費などの経費を引くと300万円の利益がありそうです。

それではその300万円に対していくらの税金がかかるでしょうか。

すでに本業で700万円の所得がありますので、300万円の利益の内、200万円分は「695万円超〜900万円以下」の範囲で33%の税金がかかり、残りの100万円分は「900万円超〜1,800万円以下」の範囲に入り43%の税金がかかります。

個人の税金 200万円✖33%+100万円✖43%=109万円

一方、同じ不動産を、会社を設立して購入した場合、どうでしょうか。

利益の300万円は変わりませんので、法人の場合は「年400万円以下」の範囲で22%の税率が適用されます。

法人の税金 300万円✖22%=66万円

結果として、法人税、収益物件を購入した方が、年間109万円-66万円=43万円税金が少なくて済みます。300万円の利益に対して毎年43万円の差と考えると結構大きく感じますよね。

副業での資産形成は法人で

会社勤めなどの本業のある方の不動産投資の目的は、将来ための資産形成という目的が多いと思います。その場合、本業の所得が330万円を超えると30%の税率が適用され法人の最低税率の22%を上回ります。

目的によっては最初から法人で不動産を購入する方が資産形成のためには有利と言えます。1棟目の収益物件から法人で購入することで、税金という資金流出を抑え、効率良く資産を形成することができます。

30年4月から法人税引き下げは最終段階

30年4月1日から、課税所得が年800万円を超える部分について法人税率がそれまでの23.4%から23.2%に引き下げられます。法人税率は平成28年度税制改正から段階的に引き下げられてきましたが今回が最終年となります。

一方、個人の所得税率は平成27年に最高税率が45%から55%に引き上げられて以降動きはありません。今回は税率の観点から、会社員の方が副業としての賃貸経営を個人と法人とのどちらで行うべきかを検討します。

個人と法人との税率の違い

個人の税率は所得が上がるにつれて段階的に適用される税率が上がっていく超過累進税率という仕組になっています。

適用される税率は課税所得が増えれば増えるほど上がっていき、最高で55%の税率が適用されます。

課税所得は不動産の所得だけではなく、会社員の方であれば給与所得も合計して計算し、年金受給者であれば雑所得も合計して計算します。つまり、不動産所得以外の所得も合算して計算しますので、副業としての不動産経営の課税所得は、純粋な不動産所得のみの場合と比べて高くなってしまいます。

一方、法人税は課税所得がいくら増えても基本的に同じ税率が適用される比例税率という仕組です。

資本金1,000万円以下の福岡市内にのみ事業所のある法人が所得に対して負担する税率の目安は下記の通りです。

法人の場合、年800万円超の課税所得の場合、課税所得がいくら増えても34%の税負担で変わりません。また年800万円以下の所得についてはより低い税率が適用されます。もちろん法人は個人とは別人格ですので、個人の所得と法人の所得はまったく別物として計算します。

ここで上の2つの表を合わせたのが次の表です。

個人の所得金額と法人の所得金額とを横並びにして適用される税率を比較できます。

副業で賃貸経営をした場合、税金はいくらかかるのか?

例えば、現状、会社からの給与で所得が700万円ある場合を例にしましょう。

購入を検討している物件は、家賃から固定資産税や借入金利子、管理費などの経費を引くと300万円の利益がありそうです。

それではその300万円に対していくらの税金がかかるでしょうか。

すでに本業で700万円の所得がありますので、300万円の利益の内、200万円分は「695万円超〜900万円以下」の範囲で33%の税金がかかり、残りの100万円分は「900万円超〜1,800万円以下」の範囲に入り43%の税金がかかります。

個人の税金 200万円✖33%+100万円✖43%=109万円

一方、同じ不動産を、会社を設立して購入した場合、どうでしょうか。

利益の300万円は変わりませんので、法人の場合は「年400万円以下」の範囲で22%の税率が適用されます。

法人の税金 300万円✖22%=66万円

結果として、法人税、収益物件を購入した方が、年間109万円-66万円=43万円税金が少なくて済みます。300万円の利益に対して毎年43万円の差と考えると結構大きく感じますよね。

副業での資産形成は法人で

会社勤めなどの本業のある方の不動産投資の目的は、将来ための資産形成という目的が多いと思います。その場合、本業の所得が330万円を超えると30%の税率が適用され法人の最低税率の22%を上回ります。

目的によっては最初から法人で不動産を購入する方が資産形成のためには有利と言えます。1棟目の収益物件から法人で購入することで、税金という資金流出を抑え、効率良く資産を形成することができます。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。