2018/10/10

将来の自分年金を作ろう「iDeCo」活用編

「人生100年時代」の老後って、将来どれぐらいお金が必要なのでしょうか。

一般的には、必要な生活費以外にも、病気や介護状態になったときの費用や趣味などの余暇費用まで含めると、老後資金としては2,000万円から3,000万円くらいの準備を考えておく必要があると言われています。

今回は老後資金の資産形成で注目されている「iDeCo」について、制度の仕組みのおさらいと改正点について紹介いたします。もう既にiDeCoに加入している方もぜひご参考にされて下さい。

個人型確定拠出年金(iDeCo)とは

平成13年に施行された確定拠出年金法に基づいて実施されている私的年金の制度で、平成29年1月からは、基本的に20歳以上60歳未満の全ての方が加入できるようになり、老後資金の資産形成方法の一つとして今注目されています。

平成30年7月現在では、加入者数が約97.7万人、もうすぐ100万人に届く勢いで加入者が増え続けています。

制度を簡単におさらいしますと、自分が拠出した掛金で、定期預金や保険商品、投資信託の中から好きな商品を選んで運用をする制度で、大きな特徴は、税制面でのトリプルメリットです!!

① 掛け金が全額所得控除になるので所得税・住民税が軽減される

② 運用益が全額非課税になる

③ 将来の受取時に公的年金控除や退職所得控除が受けられ、一定額まで非課税になる

なお、60歳以降に年金や一時金として受け取ることができますが、原則60歳までは資産を引き出すことはできませんので(途中解約ができない)という注意点もありますので、無理のない積立額から始めるのが重要です。

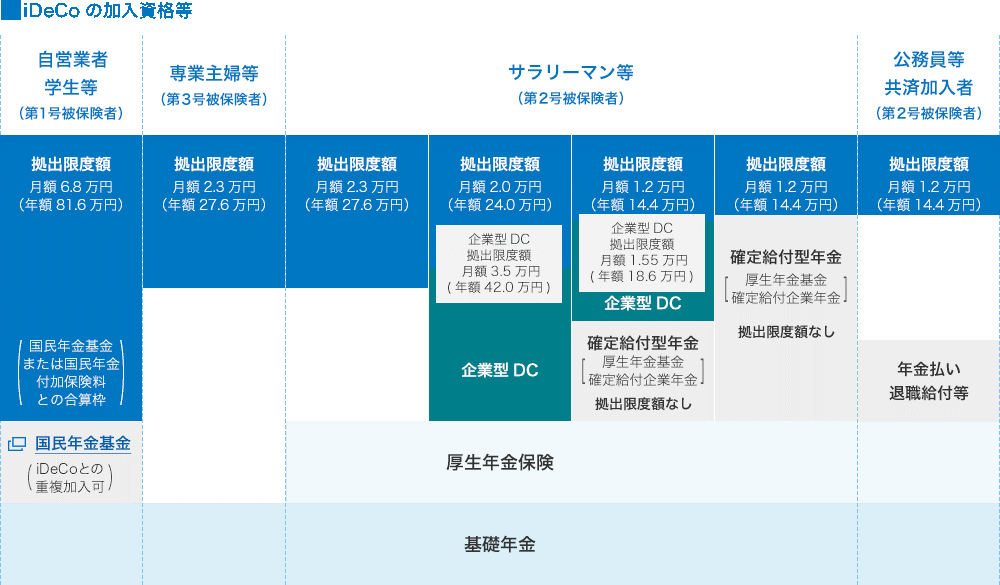

出典:iDeCo公式サイト

出典:iDeCo公式サイト

※ 企業型確定拠出年金に加入している方は、企業型年金規約で個人型確定拠出年金(iDeCo)に同時に加入してよい旨を定めている場合のみ、iDeCoに加入できます。

ますます活用しやすくなった「iDeCo」

iDeCo は、2018年5月に法改正があり、ますます利用しやすくなりましたので、今回は主な変更点を2点紹介します。

(1)掛金の拠出方法が年単位で任意に選べるようになりました。

これまで掛金は、毎月、定額の掛金を拠出(納付は翌月26日)する取扱いとなっていましたが、平成30年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上、任意に決めた月にまとめて拠出することが出来るようになりました。

これには事前に年間計画の届出が必要となり、また、設定する金額にも一定の条件がありますが、ボーナス払いなどが出来るようになり、収入にバラつきがある方やローンの支払いがある方などにも、利用しやすい制度になったのではないでしょうか。

具体的には、毎月の掛金は少額にしておき、ボーナス月の掛金を増額することも出来ますし、またボーナス月だけ年に1回や2回といったようにまとめて拠出することも出来るようになりました。

なお、掛け金を拠出する時には、国民年金基金連合会にかかる事務手数料(月103円)の負担があり、拠出する月数が少なくなれば、その分だけ手数料が下げられます。例えば年1回にまとめて拠出すると、残りの11カ月分には手数料がかからないので、103円×11カ月=年1,133円を節約するこができます。

定期預金や保険など元本確保型商品のみで運用をしている方には、大きい差と言えるでしょう。

しかし、年に1回の掛金の拠出になると、毎月決まった額を同一の商品に投資することで平均取得単価を安定させる投資手法(ドルコスト平均法といいます。)がとれなくなり、拠出時期の景気の動向等によって、運用の効果が大きく変わってしまう可能性があるというデメリットもあります。

このため、コスト面だけをみるのではなく、自分の運用目的や商品に合わせて拠出計画を立てていくことが重要になります。

(2)運用商品のラインナップが限定されるようになりました。

2018年5月1日の施行の法改正で運用商品のラインナップの上限が1金融機関あたり35本までと決められました。

これは、「運用商品数が多くて何を選んでいいのか分からない」という声もあり、今回の改正に至ったようです。

この改正により、35本以上のラインナップを取り揃えていた金融機関では、加入者に除外対象予定商品を通知するなどして、商品の絞込み作業を行っています。

各金融機関は、同じような投資先、運用方針のカテゴリーの中では、より低コストの商品を残すなどの選別を行っているようですので、今後はますます、運用商品を選びやすくなるとともに、運用に係るコストも抑えられるようになるようです。

おわりに

今回の改正でより使いやすくなった「iDeCo」ですが、掛金の変更には、事前に年間計画の提出が必要になります。まず1年間の収入・支出のバランスのたな卸しをした上で、年間の拠出計画を立てていきましょう。

手続きには時間を要しますのでそろそろ来年の計画を立てる時期ですね。

また、これから加入を検討されている方は、税制面の優遇のほか、商品選びや手続きなどもかなり分かりやすくなってきています。

これを機に「将来の自分年金作り」をはじめてみませんか。

「人生100年時代」の老後って、将来どれぐらいお金が必要なのでしょうか。

一般的には、必要な生活費以外にも、病気や介護状態になったときの費用や趣味などの余暇費用まで含めると、老後資金としては2,000万円から3,000万円くらいの準備を考えておく必要があると言われています。

今回は老後資金の資産形成で注目されている「iDeCo」について、制度の仕組みのおさらいと改正点について紹介いたします。もう既にiDeCoに加入している方もぜひご参考にされて下さい。

個人型確定拠出年金(iDeCo)とは

平成13年に施行された確定拠出年金法に基づいて実施されている私的年金の制度で、平成29年1月からは、基本的に20歳以上60歳未満の全ての方が加入できるようになり、老後資金の資産形成方法の一つとして今注目されています。

平成30年7月現在では、加入者数が約97.7万人、もうすぐ100万人に届く勢いで加入者が増え続けています。

制度を簡単におさらいしますと、自分が拠出した掛金で、定期預金や保険商品、投資信託の中から好きな商品を選んで運用をする制度で、大きな特徴は、税制面でのトリプルメリットです!!

① 掛け金が全額所得控除になるので所得税・住民税が軽減される

② 運用益が全額非課税になる

③ 将来の受取時に公的年金控除や退職所得控除が受けられ、一定額まで非課税になる

なお、60歳以降に年金や一時金として受け取ることができますが、原則60歳までは資産を引き出すことはできませんので(途中解約ができない)という注意点もありますので、無理のない積立額から始めるのが重要です。

出典:iDeCo公式サイト

※ 企業型確定拠出年金に加入している方は、企業型年金規約で個人型確定拠出年金(iDeCo)に同時に加入してよい旨を定めている場合のみ、iDeCoに加入できます。

ますます活用しやすくなった「iDeCo」

iDeCo は、2018年5月に法改正があり、ますます利用しやすくなりましたので、今回は主な変更点を2点紹介します。

(1)掛金の拠出方法が年単位で任意に選べるようになりました。

これまで掛金は、毎月、定額の掛金を拠出(納付は翌月26日)する取扱いとなっていましたが、平成30年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上、任意に決めた月にまとめて拠出することが出来るようになりました。

これには事前に年間計画の届出が必要となり、また、設定する金額にも一定の条件がありますが、ボーナス払いなどが出来るようになり、収入にバラつきがある方やローンの支払いがある方などにも、利用しやすい制度になったのではないでしょうか。

具体的には、毎月の掛金は少額にしておき、ボーナス月の掛金を増額することも出来ますし、またボーナス月だけ年に1回や2回といったようにまとめて拠出することも出来るようになりました。

なお、掛け金を拠出する時には、国民年金基金連合会にかかる事務手数料(月103円)の負担があり、拠出する月数が少なくなれば、その分だけ手数料が下げられます。例えば年1回にまとめて拠出すると、残りの11カ月分には手数料がかからないので、103円×11カ月=年1,133円を節約するこができます。

定期預金や保険など元本確保型商品のみで運用をしている方には、大きい差と言えるでしょう。

しかし、年に1回の掛金の拠出になると、毎月決まった額を同一の商品に投資することで平均取得単価を安定させる投資手法(ドルコスト平均法といいます。)がとれなくなり、拠出時期の景気の動向等によって、運用の効果が大きく変わってしまう可能性があるというデメリットもあります。

このため、コスト面だけをみるのではなく、自分の運用目的や商品に合わせて拠出計画を立てていくことが重要になります。

(2)運用商品のラインナップが限定されるようになりました。

2018年5月1日の施行の法改正で運用商品のラインナップの上限が1金融機関あたり35本までと決められました。

これは、「運用商品数が多くて何を選んでいいのか分からない」という声もあり、今回の改正に至ったようです。

この改正により、35本以上のラインナップを取り揃えていた金融機関では、加入者に除外対象予定商品を通知するなどして、商品の絞込み作業を行っています。

各金融機関は、同じような投資先、運用方針のカテゴリーの中では、より低コストの商品を残すなどの選別を行っているようですので、今後はますます、運用商品を選びやすくなるとともに、運用に係るコストも抑えられるようになるようです。

おわりに

今回の改正でより使いやすくなった「iDeCo」ですが、掛金の変更には、事前に年間計画の提出が必要になります。まず1年間の収入・支出のバランスのたな卸しをした上で、年間の拠出計画を立てていきましょう。

手続きには時間を要しますのでそろそろ来年の計画を立てる時期ですね。

また、これから加入を検討されている方は、税制面の優遇のほか、商品選びや手続きなどもかなり分かりやすくなってきています。

これを機に「将来の自分年金作り」をはじめてみませんか。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。