2020/08/10

9月から始まる「マイナポイント」とは?~キャッシュレス決済での家計管理のポイント~

全国的に新型コロナウイルスの感染者が増えて心配な日々をお過ごしかと思います。

コロナ禍では、うがい・手洗いや3密を避ける行動など、新しい生活様式が求められていますが、お買い物時の支払いでもなるべく現金に触れないようにキャッシュレス決済の利用を始められた方も多いように思われます。

そこで今回は、消費の活性化やマイナンバーカードの普及促進、そしてキャッシュレス決済の普及を目的として国が今年9月から導入する「マイナポイント」について、その仕組みや家計管理のポイントなどをご紹介します。

1 キャッシュレス決済の現状

昨年10月の消費税増税からスタートした政府のキャッシュレス決済ポイント還元事業が6月30日で終了しました。これを機会にキャッシュレス決済の利用を始めたという方も多いのではないでしょうか。

身近なスーパーなどでの利用も進んでおり、ポイント還元に参加したお店では利用率が15.5%から36.7%に上昇したとのデータ(全国スーパーマーケット協会調べ)もあります。特に、コロナ禍の影響で2月から6月に大きく利用が伸びたようです。

2 マイナポイント事業とは

マイナポイントとは、マイナンバーカードと紐づけされた決済サービスを利用した場合に、チャージ額または購入額の25%(上限5,000円分)が、ポイントとして付与されるものです。

この事業には約2,458億円という予算の上限(約4,000万人分)があり、全員が貰えるものではありません。上限に到達すると事業終了になります。7月から予約の申し込みは始まっていますので、ぜひ早めに登録されることをお勧めします。

3 どうやってマイナポイントをもらうの

手続きは大きく3ステップです。

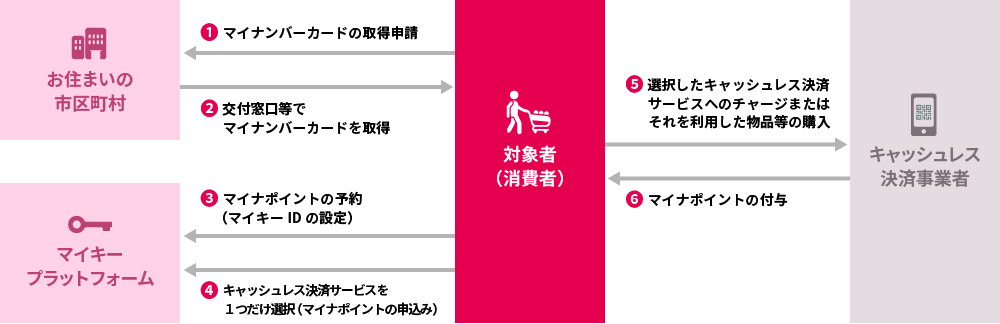

(1)マイナンバーカードを取得(図の①、②)

このポイントを受けるためには、マイナンバーカードが必要になります。特別定額給付金の申請の際にも話題になりましたが、マイナンバーカードの交付までには、約1か月ほどかかるようですので、お持ちでない方は早めに手続きをしましょう。

(2)マイナポイントの申込(図の③、④)

次にマイナンバーカードを使って、パソコンやスマートフォン等からマイキーIDの取得が必要です。専用のアプリ・ソフトをダウンロードして画面の指示に従って手続きを進めて下さい。

スマートフォンは、対応機種が限られていますので事前にご確認下さい。

ちなみに私のスマートフォンは対応機種ではなかったので、パソコンで登録作業を行ったのですが、5分ぐらいで簡単に登録出来ました。

総務省のHPには、登録方法の動画なども掲載されていますので、参考にしてみましょう。

マイキーIDを取得したら、次は、キャッシュレス決済サービスとの紐づけです。

対象となる電子マネー、クレジットカード、QRコード、デビットカード等のキャッシュレス決済から、一つだけを選びます。

現在106種類(2020年7月27日時点)から選択できるようです。自分が良く利用する決済サービスを選択することはもちろんですが、各社は独自の上乗せキャンペーンなども発表していますので、事前に要チェックです。

申込後に変更ができませんので、ここは慎重に選びましょう!

(3)キャッシュレス決済サービスの利用(図の⑤、⑥)

あとは紐づけたキャッシュレス決済サービスを利用するだけ。

後で利用した額の25%(上限5,000円分)がポイントとして付与されることになります。9月1日利用分からが対象になりますので、ご注意下さい。

なお、付与されたポイントは、そのまま決済代金に充てたり、他のポイントと交換して利用が必要だったりと、紐づけた決済サービスごとに利用方法が異なるので、(2)の手続き前に確認しておきましょう。

※マイナポイント事業の流れ(総務省HPより)

4 キャッシュレス決済での家計管理のポイント

キャッシュレス決済の利用が増えると、現金に比べてお金の出し入れがないので、家計管理が難しかったり、使い過ぎてしまったりという声もよくきかれます。そこで家計管理をするためのポイントを紹介します。

1つ目は、「利用するキャッシュレス手段を絞ること」です。

分散するより結果効率的にポイントを貯めることになりますし、家計管理も容易になりますので、よく利用するお店や還元率の高さなどで2~3種類に絞ることをお勧めします。

2つ目は「家計を見える化すること」です。QRコード決済、電子マネー、クレジットカードや銀行口座等と紐づけできる家計簿アプリなどを活用して、収支の管理をお勧めします。

食費や日用品、衣服など費目ごとの毎月の予算設定も出来ますので、使い過ぎの予防にもなると思います。

ウィズコロナの時代では、キャッシュレス決済を上手に活用して家計管理も行っていきましょう。

全国的に新型コロナウイルスの感染者が増えて心配な日々をお過ごしかと思います。

コロナ禍では、うがい・手洗いや3密を避ける行動など、新しい生活様式が求められていますが、お買い物時の支払いでもなるべく現金に触れないようにキャッシュレス決済の利用を始められた方も多いように思われます。

そこで今回は、消費の活性化やマイナンバーカードの普及促進、そしてキャッシュレス決済の普及を目的として国が今年9月から導入する「マイナポイント」について、その仕組みや家計管理のポイントなどをご紹介します。

1 キャッシュレス決済の現状

昨年10月の消費税増税からスタートした政府のキャッシュレス決済ポイント還元事業が6月30日で終了しました。これを機会にキャッシュレス決済の利用を始めたという方も多いのではないでしょうか。

身近なスーパーなどでの利用も進んでおり、ポイント還元に参加したお店では利用率が15.5%から36.7%に上昇したとのデータ(全国スーパーマーケット協会調べ)もあります。特に、コロナ禍の影響で2月から6月に大きく利用が伸びたようです。

2 マイナポイント事業とは

マイナポイントとは、マイナンバーカードと紐づけされた決済サービスを利用した場合に、チャージ額または購入額の25%(上限5,000円分)が、ポイントとして付与されるものです。

この事業には約2,458億円という予算の上限(約4,000万人分)があり、全員が貰えるものではありません。上限に到達すると事業終了になります。7月から予約の申し込みは始まっていますので、ぜひ早めに登録されることをお勧めします。

3 どうやってマイナポイントをもらうの

手続きは大きく3ステップです。

(1)マイナンバーカードを取得(図の①、②)

このポイントを受けるためには、マイナンバーカードが必要になります。特別定額給付金の申請の際にも話題になりましたが、マイナンバーカードの交付までには、約1か月ほどかかるようですので、お持ちでない方は早めに手続きをしましょう。

(2)マイナポイントの申込(図の③、④)

次にマイナンバーカードを使って、パソコンやスマートフォン等からマイキーIDの取得が必要です。専用のアプリ・ソフトをダウンロードして画面の指示に従って手続きを進めて下さい。

スマートフォンは、対応機種が限られていますので事前にご確認下さい。

ちなみに私のスマートフォンは対応機種ではなかったので、パソコンで登録作業を行ったのですが、5分ぐらいで簡単に登録出来ました。

総務省のHPには、登録方法の動画なども掲載されていますので、参考にしてみましょう。

マイキーIDを取得したら、次は、キャッシュレス決済サービスとの紐づけです。

対象となる電子マネー、クレジットカード、QRコード、デビットカード等のキャッシュレス決済から、一つだけを選びます。

現在106種類(2020年7月27日時点)から選択できるようです。自分が良く利用する決済サービスを選択することはもちろんですが、各社は独自の上乗せキャンペーンなども発表していますので、事前に要チェックです。

申込後に変更ができませんので、ここは慎重に選びましょう!

(3)キャッシュレス決済サービスの利用(図の⑤、⑥)

あとは紐づけたキャッシュレス決済サービスを利用するだけ。

後で利用した額の25%(上限5,000円分)がポイントとして付与されることになります。9月1日利用分からが対象になりますので、ご注意下さい。

なお、付与されたポイントは、そのまま決済代金に充てたり、他のポイントと交換して利用が必要だったりと、紐づけた決済サービスごとに利用方法が異なるので、(2)の手続き前に確認しておきましょう。

※マイナポイント事業の流れ(総務省HPより)

4 キャッシュレス決済での家計管理のポイント

キャッシュレス決済の利用が増えると、現金に比べてお金の出し入れがないので、家計管理が難しかったり、使い過ぎてしまったりという声もよくきかれます。そこで家計管理をするためのポイントを紹介します。

1つ目は、「利用するキャッシュレス手段を絞ること」です。

分散するより結果効率的にポイントを貯めることになりますし、家計管理も容易になりますので、よく利用するお店や還元率の高さなどで2~3種類に絞ることをお勧めします。

2つ目は「家計を見える化すること」です。QRコード決済、電子マネー、クレジットカードや銀行口座等と紐づけできる家計簿アプリなどを活用して、収支の管理をお勧めします。

食費や日用品、衣服など費目ごとの毎月の予算設定も出来ますので、使い過ぎの予防にもなると思います。

ウィズコロナの時代では、キャッシュレス決済を上手に活用して家計管理も行っていきましょう。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。