2023/11/10

2024年から新NISA制度が始まります!~大改正でより便利に!~

最近、新聞やテレビで「新NISA制度」の報道も多く見聞きするようになりましたね。

今までの制度とは何が違うの?

始めた方がお得なのか?

でも資産運用の知識がなくて不安。

などと考えているうちに、まもなく来年1月には始まってしまいます。

2021年の金融庁調べによると、日本では家計資産の半分以上(54.3%)を預貯金が占めているのですが、アメリカでは13.2%、イギリスでは27.2%としかなく、株式や投資信託の保有割合が高く、国も「貯蓄から投資へ」を目指しています。

今回は、どうして預貯金ではなく投資が勧められているのか、「2024年1月から始まる新NISA制度」のポイントや活用方法についてお話します。

1 制度改正の背景は

政府は、2022年11月28日に「所得倍増プラン」を発表しました。

日本の家計金融資産の半分以上を占める預貯金を投資に繋げるためにNISA制度をわかりやすく、利用しやすい仕組みにするための制度の拡充が行われます。

さらに国は、5年間で、NISA総口座数の倍増(1,700万から3,400万)と、NISA買付額の倍増(28兆円から56兆円)を目指しています。

これにより国は、預貯金から株や投資信託などの成長資産に振り替えることで、持続的な企業価値向上の恩恵が家計に及ぶ好循環を作ろうとしているようです。

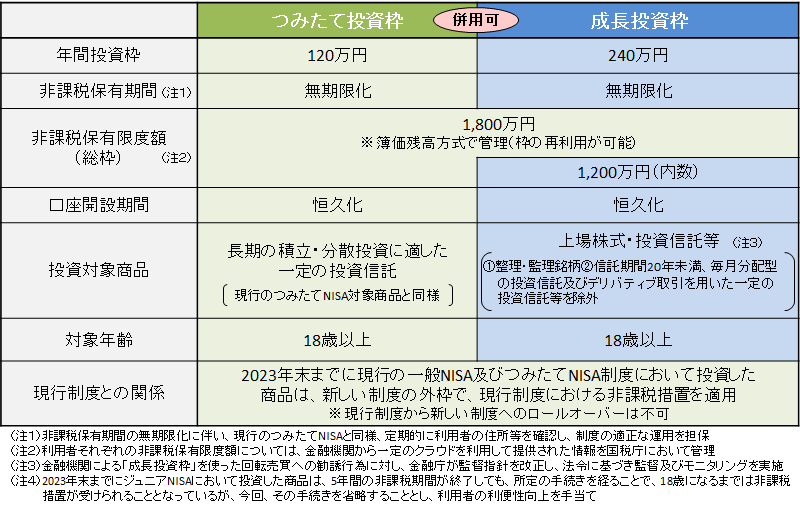

2 新NISA制度のポイント

- 非課税期間の無期限化

これまでは、一般NISAは非課税期間が5年、つみたてNISAは20年と期間が決まっており、非課税期間が終了する時の景気に利益が左右される懸念もありましたが、新制度では非課税で投資できる期間が無期限化され、いつ売却しても利益に課税されないようになります。

- 「つみたて投資枠」と「成長投資枠」の両方が利用できる

「つみたて投資枠」とは現行の「つみたてNISA」を引き継ぐもので少額からつみたてを始められ、長期の積立・分散投資に適した投資信託に投資出来ます。

「成長投資枠」とは「一般NISA」を引き継ぐもので、上場株式や投資信託などを購入でき、まとまったお金の運用だけでなくつみたてにも利用できます。現行のNISA制度では、つみたてNISAと一般NISAはどちらかひとつの選択制でしたが、新制度ではつみたて投資枠と成長投資枠が併用できるようになっており、より利用しやすくなっています。

- 年間投資額の拡大

つみたて投資枠が年間120万円まで、成長投資枠が年間240万円までで、合計最大年間360万円まで投資が可能です。生涯で投資できる上限は、合計で1,800万円ですが、成長投資枠のみの上限は1,200万円となっています。

また、これまでのNISA制度と2024年からの新NISAは別枠で管理されますので、現行のつみたてNISAや一般NISAでの金融商品を移管することはできません。

- 投資枠の再利用が可能

現行のNISAでは、売却しても非課税枠を再利用することは出来ませんでしたが、新制度では売却すると翌年には投資できる枠(簿価)が復活します。

例)2024年に簿価(購入した時の金額)100万円で購入

2025年に120万円(時価:市場価格)で売却

2026年に復活するのは簿価100万円分

新しいNISA制度の概要

「出典:金融庁HP」

3 ライフプランにおける新NISA制度の活用法

非課税期間が無期限化され、売却した分は翌年投資枠が復活することができるようになり、長い人生のライフプランの資産形成に活用しやすい制度になりました。

例えば住宅購入の頭金を準備したい、お子様の教育資金にあてたいなどライフイベントに合わせて資金計画をたて、その必要な時期に利益が出ていれば好きなタイミングで売却できますし、売却した翌年には、投資できる枠が復活しますので、今度は老後資金のつみたてを始めるなど新たなライフイベントの資金計画に利用することもできます。

また、成長投資枠とも併用できるので、まとまったお金やボーナスなどすぐに使用する予定がない資金を預貯金ではなく、運用に回すこともできます。

ただし、投資額が拡大されたので、制度上限まで活用すればいいというものではありません。何かあった際の緊急予備資金(3カ月~6カ月分の生活費)を確保しつつ、毎月の家計とも相談しながら、可能な範囲でつみたてをはじめていきましょう。

また、口座の開設期間の制限もなくなりましたので、18歳以上の方はいつからでも始められます。

なお、既につみたてNISAや一般NISA口座を持っている方は、同じ金融機関に自動的に口座が開設されますので、新たな手続きは必要ありません。

4 終わりに

「新NISA」はあくまでも資産形成のひとつの手段になりますので、無理のない範囲ではじめることが重要です。また、投資にはリスクがありますので、「長期」、「積立」、「分散」の仕組みを十分に活用していきましょう。

ひとりひとりのライフプランにあった資金形成に向けて「新NISA制度」を利用することが大切になりますので、まずは「人生100年時代」に向けてのライフプランを考えることから、はじめてみませんか。

最近、新聞やテレビで「新NISA制度」の報道も多く見聞きするようになりましたね。

今までの制度とは何が違うの?

始めた方がお得なのか?

でも資産運用の知識がなくて不安。

などと考えているうちに、まもなく来年1月には始まってしまいます。

2021年の金融庁調べによると、日本では家計資産の半分以上(54.3%)を預貯金が占めているのですが、アメリカでは13.2%、イギリスでは27.2%としかなく、株式や投資信託の保有割合が高く、国も「貯蓄から投資へ」を目指しています。

今回は、どうして預貯金ではなく投資が勧められているのか、「2024年1月から始まる新NISA制度」のポイントや活用方法についてお話します。

1 制度改正の背景は

政府は、2022年11月28日に「所得倍増プラン」を発表しました。

日本の家計金融資産の半分以上を占める預貯金を投資に繋げるためにNISA制度をわかりやすく、利用しやすい仕組みにするための制度の拡充が行われます。

さらに国は、5年間で、NISA総口座数の倍増(1,700万から3,400万)と、NISA買付額の倍増(28兆円から56兆円)を目指しています。

これにより国は、預貯金から株や投資信託などの成長資産に振り替えることで、持続的な企業価値向上の恩恵が家計に及ぶ好循環を作ろうとしているようです。

2 新NISA制度のポイント

- 非課税期間の無期限化

これまでは、一般NISAは非課税期間が5年、つみたてNISAは20年と期間が決まっており、非課税期間が終了する時の景気に利益が左右される懸念もありましたが、新制度では非課税で投資できる期間が無期限化され、いつ売却しても利益に課税されないようになります。

- 「つみたて投資枠」と「成長投資枠」の両方が利用できる

「つみたて投資枠」とは現行の「つみたてNISA」を引き継ぐもので少額からつみたてを始められ、長期の積立・分散投資に適した投資信託に投資出来ます。

「成長投資枠」とは「一般NISA」を引き継ぐもので、上場株式や投資信託などを購入でき、まとまったお金の運用だけでなくつみたてにも利用できます。現行のNISA制度では、つみたてNISAと一般NISAはどちらかひとつの選択制でしたが、新制度ではつみたて投資枠と成長投資枠が併用できるようになっており、より利用しやすくなっています。

- 年間投資額の拡大

つみたて投資枠が年間120万円まで、成長投資枠が年間240万円までで、合計最大年間360万円まで投資が可能です。生涯で投資できる上限は、合計で1,800万円ですが、成長投資枠のみの上限は1,200万円となっています。

また、これまでのNISA制度と2024年からの新NISAは別枠で管理されますので、現行のつみたてNISAや一般NISAでの金融商品を移管することはできません。 - 投資枠の再利用が可能

現行のNISAでは、売却しても非課税枠を再利用することは出来ませんでしたが、新制度では売却すると翌年には投資できる枠(簿価)が復活します。

例)2024年に簿価(購入した時の金額)100万円で購入

2025年に120万円(時価:市場価格)で売却

2026年に復活するのは簿価100万円分

新しいNISA制度の概要

「出典:金融庁HP」

3 ライフプランにおける新NISA制度の活用法

非課税期間が無期限化され、売却した分は翌年投資枠が復活することができるようになり、長い人生のライフプランの資産形成に活用しやすい制度になりました。

例えば住宅購入の頭金を準備したい、お子様の教育資金にあてたいなどライフイベントに合わせて資金計画をたて、その必要な時期に利益が出ていれば好きなタイミングで売却できますし、売却した翌年には、投資できる枠が復活しますので、今度は老後資金のつみたてを始めるなど新たなライフイベントの資金計画に利用することもできます。

また、成長投資枠とも併用できるので、まとまったお金やボーナスなどすぐに使用する予定がない資金を預貯金ではなく、運用に回すこともできます。

ただし、投資額が拡大されたので、制度上限まで活用すればいいというものではありません。何かあった際の緊急予備資金(3カ月~6カ月分の生活費)を確保しつつ、毎月の家計とも相談しながら、可能な範囲でつみたてをはじめていきましょう。

また、口座の開設期間の制限もなくなりましたので、18歳以上の方はいつからでも始められます。

なお、既につみたてNISAや一般NISA口座を持っている方は、同じ金融機関に自動的に口座が開設されますので、新たな手続きは必要ありません。

4 終わりに

「新NISA」はあくまでも資産形成のひとつの手段になりますので、無理のない範囲ではじめることが重要です。また、投資にはリスクがありますので、「長期」、「積立」、「分散」の仕組みを十分に活用していきましょう。

ひとりひとりのライフプランにあった資金形成に向けて「新NISA制度」を利用することが大切になりますので、まずは「人生100年時代」に向けてのライフプランを考えることから、はじめてみませんか。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。