2024/02/10

もしもの備えについて~高まる地震保険の必要性

2024年元旦に能登半島地震が起き、衝撃的な年明けとなりました。地震により被災された皆さまに、心よりお見舞い申し上げます。

いまや日本中いつどこで地震がおこるか分かりません。

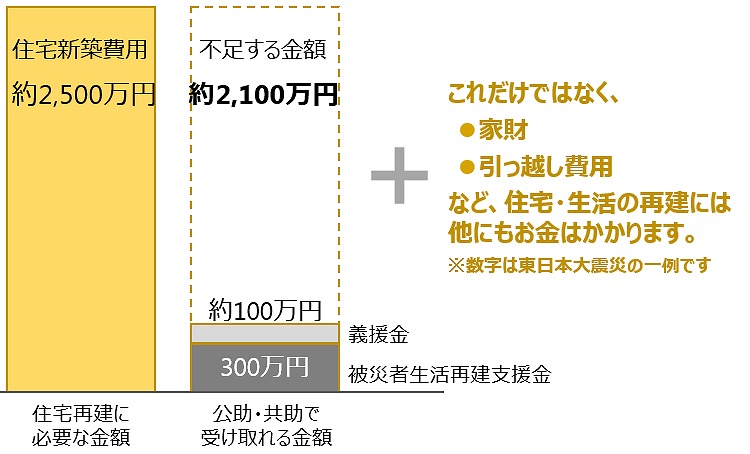

被災者の生活再建には公的な支援制度として「被災者生活支援金」などの支給があり、最大で300万円受け取れますが、これだけでは十分ではありませんので、地震保険の必要性も高まってきています。

今回は、万が一に備える「地震保険のポイント」についてお話しさせていただきます。

1 福岡の地震のリスクは

福岡市の総合ハザードマップによると、福岡の警固断層では30年以内に地震がおこる確率は、0.3~6%という数字ですが、これは日本の主な活断層の中では高いグループに属することになるようですので、私たちも万が一に備える必要があります。

【全壊の場合の再建にかかる費用(東日本大震災時の例)】

出典:内閣府 防災情報のページ

2 地震保険確認しておきたいポイント

(1)地震保険とは

地震保険とは、地震や噴火、津波などによる損害を補償するものです。

損害保険会社などの一般的な地震保険は火災保険とセットで加入する必要があり、単独では加入ができません。

また、加入できる保険金額は、火災保険の保険金額の30%~50%の範囲内で設定され、建物は5,000万円、家財は1,000万円の限度額があり、基本的に全額が補償されるものではありません。

近年、少額短期保険会社から、単独でも加入できる「地震補償保険」が発売されており、地震保険との併用もできるので上乗せの保障として検討することも出来ます。

また、地震保険の補償を手厚くしたい方は、加入している地震保険に特約で補償を上乗せできる、最大で火災保険金額の100%まで補償する「地震危険等上乗せ特約」なども販売されていますので、検討されてみてはいかがでしょうか。

ただし加入する際には、補償内容などをよくご確認ください。

(2)保険金の支払いについて

損害の程度に応じて、地震保険金額の支払額が決定するもので、全損の場合は100%、大半損では60%、小半損では30%、一部損では5%となっています。

このため、再建にかかった費用や修理費のすべてが支払われる訳ではありません。

損害の程度は各保険会社が認定します。

なお、72時間以内に生じた2以上の地震等はこれらを一括して1回の地震とみなして判定されます。

(3)保険金が支払われない主な場合

次の場合は、地震保険の対象外となります。

①地震などの発生日の翌日から起算して10日経過後に生じた損害

②地震などの際に、保険の対象の紛失または盗難によって生じた損害

③故意もしくは重大な過失または法令違反による損害 など

(4)損害を受けたら、保険金が支払われるまでの流れについて

地震保険の受け取りは、一般的には下記のような流れとなります。損害を受けたら、速やかに保険会社へ連絡しましょう。

なお、保険会社が損害状況を確認するためにも、片付けをする前に忘れずに写真をとっておくことも大事です。

①加入している保険会社に連絡する

②保険会社または鑑定会社の現地調査の訪問日時の調整を行う

③訪問にて被害状況を確認

④保険金の算定・確認

⑤保険金のお支払い

3 災害後にトラブルに合わないために

大規模な災害が起こった後には、悪質な住宅関連業者から「保険で直せる」「保険が使える」などの勧誘にあったり、保険金請求のサポート(代行)業者から、代わりに手続きを代行するのでその分の手数料を請求するなどの消費者トラブルが増加し、社会問題となっています。

国民生活センターや消費生活センター等による調べによると、2021年度は5,093件もの相談が寄せられ、5年前と比べると約3倍に増えているそうです。

もしこういった勧誘を受けた場合には、業者と契約する前に、加入している損害保険会社や損害保険代理店に相談してください。

また、保険金はご自身で簡単に請求でき、手数料など費用も一切かからないことを覚えておきましょう。

4 終わりに

地震保険で支払われる保険金の用途は決められていないので、家の再建だけでなく、避難生活の際の引っ越し費用や家財の買い替え、生活費などにも充てることができます。

まずは加入されている火災保険の地震保険の契約内容について確認してみましょう。

保険対象は、「建物(賃貸住宅は不要)」だけでなく、電気製品、食器、衣類等の生活動産が補償される「家財」の補償をつけることをお勧めします。

加入されていない方は、火災保険の契約途中であっても追加できるので、もしものときの備えに、「地震保険」の加入を検討してみませんか。

2024年元旦に能登半島地震が起き、衝撃的な年明けとなりました。地震により被災された皆さまに、心よりお見舞い申し上げます。

いまや日本中いつどこで地震がおこるか分かりません。

被災者の生活再建には公的な支援制度として「被災者生活支援金」などの支給があり、最大で300万円受け取れますが、これだけでは十分ではありませんので、地震保険の必要性も高まってきています。

今回は、万が一に備える「地震保険のポイント」についてお話しさせていただきます。

1 福岡の地震のリスクは

福岡市の総合ハザードマップによると、福岡の警固断層では30年以内に地震がおこる確率は、0.3~6%という数字ですが、これは日本の主な活断層の中では高いグループに属することになるようですので、私たちも万が一に備える必要があります。

【全壊の場合の再建にかかる費用(東日本大震災時の例)】

出典:内閣府 防災情報のページ

2 地震保険確認しておきたいポイント

(1)地震保険とは

地震保険とは、地震や噴火、津波などによる損害を補償するものです。

損害保険会社などの一般的な地震保険は火災保険とセットで加入する必要があり、単独では加入ができません。

また、加入できる保険金額は、火災保険の保険金額の30%~50%の範囲内で設定され、建物は5,000万円、家財は1,000万円の限度額があり、基本的に全額が補償されるものではありません。

近年、少額短期保険会社から、単独でも加入できる「地震補償保険」が発売されており、地震保険との併用もできるので上乗せの保障として検討することも出来ます。

また、地震保険の補償を手厚くしたい方は、加入している地震保険に特約で補償を上乗せできる、最大で火災保険金額の100%まで補償する「地震危険等上乗せ特約」なども販売されていますので、検討されてみてはいかがでしょうか。

ただし加入する際には、補償内容などをよくご確認ください。

(2)保険金の支払いについて

損害の程度に応じて、地震保険金額の支払額が決定するもので、全損の場合は100%、大半損では60%、小半損では30%、一部損では5%となっています。

このため、再建にかかった費用や修理費のすべてが支払われる訳ではありません。

損害の程度は各保険会社が認定します。

なお、72時間以内に生じた2以上の地震等はこれらを一括して1回の地震とみなして判定されます。

(3)保険金が支払われない主な場合

次の場合は、地震保険の対象外となります。

①地震などの発生日の翌日から起算して10日経過後に生じた損害

②地震などの際に、保険の対象の紛失または盗難によって生じた損害

③故意もしくは重大な過失または法令違反による損害 など

(4)損害を受けたら、保険金が支払われるまでの流れについて

地震保険の受け取りは、一般的には下記のような流れとなります。損害を受けたら、速やかに保険会社へ連絡しましょう。

なお、保険会社が損害状況を確認するためにも、片付けをする前に忘れずに写真をとっておくことも大事です。

①加入している保険会社に連絡する

②保険会社または鑑定会社の現地調査の訪問日時の調整を行う

③訪問にて被害状況を確認

④保険金の算定・確認

⑤保険金のお支払い

3 災害後にトラブルに合わないために

大規模な災害が起こった後には、悪質な住宅関連業者から「保険で直せる」「保険が使える」などの勧誘にあったり、保険金請求のサポート(代行)業者から、代わりに手続きを代行するのでその分の手数料を請求するなどの消費者トラブルが増加し、社会問題となっています。

国民生活センターや消費生活センター等による調べによると、2021年度は5,093件もの相談が寄せられ、5年前と比べると約3倍に増えているそうです。

もしこういった勧誘を受けた場合には、業者と契約する前に、加入している損害保険会社や損害保険代理店に相談してください。

また、保険金はご自身で簡単に請求でき、手数料など費用も一切かからないことを覚えておきましょう。

4 終わりに

地震保険で支払われる保険金の用途は決められていないので、家の再建だけでなく、避難生活の際の引っ越し費用や家財の買い替え、生活費などにも充てることができます。

まずは加入されている火災保険の地震保険の契約内容について確認してみましょう。

保険対象は、「建物(賃貸住宅は不要)」だけでなく、電気製品、食器、衣類等の生活動産が補償される「家財」の補償をつけることをお勧めします。

加入されていない方は、火災保険の契約途中であっても追加できるので、もしものときの備えに、「地震保険」の加入を検討してみませんか。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。