2017/05/10

確定申告書からアパート経営の収支を確認しよう

平成28年分の所得税の確定申告も終わり、個人不動産オーナーの元には確定申告書があるかと思います。今回は確定申告書からアパート経営の収支をざっくりと確認する方法をご紹介します。

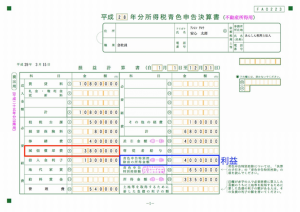

(手順1)損益計算書から「利益」と「減価償却費」を確認

まず最初にお手元の青色申告決算書(不動産所得用)の損益計算書から利益を確認します。

損益計算書の(21)青色申告特別控除前の所得金額に記載されている金額を確認します。サンプルでは青い枠で囲まれた400万円と記載されている部分です。

ここにでは所有している物件の家賃収入から経費を差し引いた利益がわかります。

次に同じく青色申告決算書の(8)減価償却費の金額を確認します。

サンプルの赤い枠で囲まれている380万円と記載されている部分です。

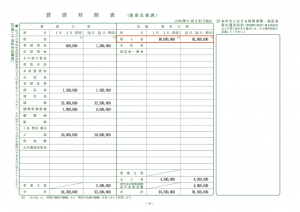

(手順2)一年間の「借入金返済額」を確認

次に青色申告決算書(貸借対照表)の右側の半分に記載されている借入金の欄を確認します。

ここには1月1日(期首)の時点の借入金の残高と、12月31日(期末)の時点で借入金の残高がわかります。電卓を使って期首の金額から期末の金額を引いてみてください。

サンプルでは赤い枠で囲っている部分で、9,000万円から8,500万円を引いて500万円になります。

この金額が1年間で返済した借入金の元金の金額です。

貸借対照表がない方は銀行からもらっている返済予定表を見て、1年間で借入金をいくら返済したかを確認してみて下さい。

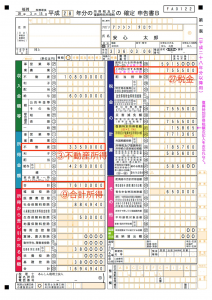

(手順3)不動産所得に対する「税金」を確認する

最後に不動産所得に対する税金を確認します。

申告書B(第1表)を見てください。

左側の所得金額の欄の不動産(3)の部分にだけ金額が記載されている方(収入が家賃だけの人)は(27)の欄が不動産所得に対する税額です。

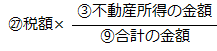

所得金額の欄の「不動産」以外に「給与」「雑」の欄にも数字が記載されている方は、次の方法で不動産所得に対する税金を計算します。

不動産所得に対する税金

サンプルの場合ですと、

= 約33万円

と計算できます。

(手順4)収支を計算してみましょう

これで必要な数字は全て確定申告書から確認することができました。

それではサンプルの収支を計算してみましょう。

具体的には、次の計算式にいままで確認した4つの金額を当てはめて計算します。

計算式:アパート経営収支 =利益 + 減価償却費 − 借入金返済額 − 税金

サンプルの収支

=利益400万円+減価償却費380万円−借入金返済額500万円−税金33万円

=247万円

サンプルでは、アパート経営の年間収支がざっくり247万円のプラスとわかります。

皆さんの場合はいかがでしょうか。

プラスであれば当面の収支は安定しています。もしマイナスの場合は手持ちの現金が減ってしまったということですので原因の確認が必要です。

ぜひ税金の計算のためだけではなく、アパート経営に確定申告書を活用してみましょう。

平成28年分の所得税の確定申告も終わり、個人不動産オーナーの元には確定申告書があるかと思います。今回は確定申告書からアパート経営の収支をざっくりと確認する方法をご紹介します。

(手順1)損益計算書から「利益」と「減価償却費」を確認

まず最初にお手元の青色申告決算書(不動産所得用)の損益計算書から利益を確認します。

損益計算書の(21)青色申告特別控除前の所得金額に記載されている金額を確認します。サンプルでは青い枠で囲まれた400万円と記載されている部分です。

ここにでは所有している物件の家賃収入から経費を差し引いた利益がわかります。

次に同じく青色申告決算書の(8)減価償却費の金額を確認します。

サンプルの赤い枠で囲まれている380万円と記載されている部分です。

(手順2)一年間の「借入金返済額」を確認

次に青色申告決算書(貸借対照表)の右側の半分に記載されている借入金の欄を確認します。

ここには1月1日(期首)の時点の借入金の残高と、12月31日(期末)の時点で借入金の残高がわかります。電卓を使って期首の金額から期末の金額を引いてみてください。

サンプルでは赤い枠で囲っている部分で、9,000万円から8,500万円を引いて500万円になります。

この金額が1年間で返済した借入金の元金の金額です。

貸借対照表がない方は銀行からもらっている返済予定表を見て、1年間で借入金をいくら返済したかを確認してみて下さい。

(手順3)不動産所得に対する「税金」を確認する

最後に不動産所得に対する税金を確認します。

申告書B(第1表)を見てください。

左側の所得金額の欄の不動産(3)の部分にだけ金額が記載されている方(収入が家賃だけの人)は(27)の欄が不動産所得に対する税額です。

所得金額の欄の「不動産」以外に「給与」「雑」の欄にも数字が記載されている方は、次の方法で不動産所得に対する税金を計算します。

不動産所得に対する税金

サンプルの場合ですと、

= 約33万円

と計算できます。

(手順4)収支を計算してみましょう

これで必要な数字は全て確定申告書から確認することができました。

それではサンプルの収支を計算してみましょう。

具体的には、次の計算式にいままで確認した4つの金額を当てはめて計算します。

計算式:アパート経営収支 =利益 + 減価償却費 − 借入金返済額 − 税金

サンプルの収支

=利益400万円+減価償却費380万円−借入金返済額500万円−税金33万円

=247万円

サンプルでは、アパート経営の年間収支がざっくり247万円のプラスとわかります。

皆さんの場合はいかがでしょうか。

プラスであれば当面の収支は安定しています。もしマイナスの場合は手持ちの現金が減ってしまったということですので原因の確認が必要です。

ぜひ税金の計算のためだけではなく、アパート経営に確定申告書を活用してみましょう。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。