2017/10/10

将来のリスクについて考える~医療保険編~

今年も残すところ3ヶ月となりました。みなさん今年の健康診断はもうお済ですか。病気は早期発見・早期治療が一番ですが、どんなに気をつけていても突然発症したり、事故で怪我をしてしまう場合もあります。

今回は病気や不慮の事故などのリスクに備えるための医療保険についてご案内します。

まずは公的医療保険制度について知っておこう

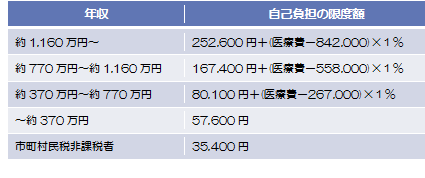

病気になったら医療費が心配という方も多くいらっしゃると思いますが、日本の医療保険制度では、家計の負担が重くならないように、医療機関や薬局で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する「高額療養費制度」があります。

例えば、年収500万円の方であれば、1か月の医療費が100万円かかった場合、自己負担3割の30万円を窓口で支払うことになりますが、高額療養費制度を活用すれば、自己負担額は87,430円(下表参照)になります。

ただし、この自己負担額には、入院中の食事代(月約3.2万円)や個室に入る際の差額ベッド代(1日約5,000円~)などは含まれません。

高額療養費の限度額一覧(70歳未満) ※厚生労働省のHPを元に作成

医療保険の保障の目安は?

厚生労働省の「平成26年患者調査」によると平均入院日数は31.9日で約1か月となっています。その1か月の医療費を先の例に当てはめると、高額療養費制度の自己負担額約8.7万円に食事代約3.2万円をプラスして約12万円になります。さらに、入院時の日用品や家族の交通費などの雑費も必要です。

これを貯蓄から治療費とすることも出来ますが、医療保険で備えるとすると、入院給付金を1日5,000円で設定しておけば、1か月で15万円ほどの給付となり、おおよその目安になります。

このほか、個室での入院を希望する場合には、差額ベッド代として+αが必要になります。ただし、保障内容等を充実させるとその分毎月の保険料の負担も大きくなりますので、家計と相談してバランスよく備えましょう。

新しいタイプの医療保険(実費保障)について

医療保険の給付方法は、先ほど紹介した「入院したら1日いくら、手術を受けたらいくら」など契約内容に応じて支払われる日額タイプとは別に、最近では、入院治療費等の実際の負担額に応じて支払われる実費タイプのものが出ています。

実費タイプは、入院日数や手術の有無に関係なく、入院治療費の窓口負担額(公的医療保険を利用した3割分)の実費を保障してくれるものです。

先進医療特約は必要?

先進医療とは、厚生労働省が定める高度な医療技術を用いた治療方法で、その治療費は、公的な健康保険の対象外となっており、全額自己負担となります。

例えば、がんの陽子線治療では約288万円とかなり高額な治療費が必要になるといわれています。

このような、高額な先進医療の治療費に保険で備えるのが、先進医療特約になります。医療保険に特約として月100円程度の保険料で付けることができ、かかった費用を保障してもらえるので、付けていると安心といえます。

また、最近では、先進医療だけの保険も出ています。まずは、加入している保険にこの特約が付いているか確認してみましょう。

その他の付帯サービスにも注目

加入する保険会社によっては、病気になった時にセカンドオピニオンが無料で受けられたり、電話で健康相談や介護相談が受けられるなど付帯サービスを充実させている会社も増えています。

保険選びのポイントにもなりますので、ぜひチェックしましょう。

医療保険の保険料支払額は生命保険料控除の対象です

医療保険で支払った保険料は、所得税及び住民税の所得控除の対象になり、納めた税金の一部が戻ってきますので、忘れずに手続きが必要です。

具体的には、10月頃に保険会社から送られてくる生命保険料控除証明書で、会社員の方は勤務先で年末調整を行い、自営業の方は確定申告を行うことで、所得税と住民税の生命保険料控除が受けられます。

さいごに

医療技術が年々進歩しているのと同様に、医療保険もそれに合わせて保障内容が変化しています。新しい保険は同じぐらいの保険料でも給付対象の範囲が充実していることがあります。

すでに医療保険に加入している方は、1年に1回、保険会社からご契約内容のお知らせが届きますので、保障内容を再確認しておきましょう。その際、最新の保険商品とぜひ比較してみてください。

また、万が一、ご自身が病気や事故などにあったとき、自分で保険金請求の手続きが出来ない場合があります。ご家族の保険証券などはひとつのファイルに入れておき、家族みんなで共有しておくことをお勧めします。

今年も残すところ3ヶ月となりました。みなさん今年の健康診断はもうお済ですか。病気は早期発見・早期治療が一番ですが、どんなに気をつけていても突然発症したり、事故で怪我をしてしまう場合もあります。

今回は病気や不慮の事故などのリスクに備えるための医療保険についてご案内します。

まずは公的医療保険制度について知っておこう

病気になったら医療費が心配という方も多くいらっしゃると思いますが、日本の医療保険制度では、家計の負担が重くならないように、医療機関や薬局で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する「高額療養費制度」があります。

例えば、年収500万円の方であれば、1か月の医療費が100万円かかった場合、自己負担3割の30万円を窓口で支払うことになりますが、高額療養費制度を活用すれば、自己負担額は87,430円(下表参照)になります。

ただし、この自己負担額には、入院中の食事代(月約3.2万円)や個室に入る際の差額ベッド代(1日約5,000円~)などは含まれません。

高額療養費の限度額一覧(70歳未満) ※厚生労働省のHPを元に作成

医療保険の保障の目安は?

厚生労働省の「平成26年患者調査」によると平均入院日数は31.9日で約1か月となっています。その1か月の医療費を先の例に当てはめると、高額療養費制度の自己負担額約8.7万円に食事代約3.2万円をプラスして約12万円になります。さらに、入院時の日用品や家族の交通費などの雑費も必要です。

これを貯蓄から治療費とすることも出来ますが、医療保険で備えるとすると、入院給付金を1日5,000円で設定しておけば、1か月で15万円ほどの給付となり、おおよその目安になります。

このほか、個室での入院を希望する場合には、差額ベッド代として+αが必要になります。ただし、保障内容等を充実させるとその分毎月の保険料の負担も大きくなりますので、家計と相談してバランスよく備えましょう。

新しいタイプの医療保険(実費保障)について

医療保険の給付方法は、先ほど紹介した「入院したら1日いくら、手術を受けたらいくら」など契約内容に応じて支払われる日額タイプとは別に、最近では、入院治療費等の実際の負担額に応じて支払われる実費タイプのものが出ています。

実費タイプは、入院日数や手術の有無に関係なく、入院治療費の窓口負担額(公的医療保険を利用した3割分)の実費を保障してくれるものです。

先進医療特約は必要?

先進医療とは、厚生労働省が定める高度な医療技術を用いた治療方法で、その治療費は、公的な健康保険の対象外となっており、全額自己負担となります。

例えば、がんの陽子線治療では約288万円とかなり高額な治療費が必要になるといわれています。

このような、高額な先進医療の治療費に保険で備えるのが、先進医療特約になります。医療保険に特約として月100円程度の保険料で付けることができ、かかった費用を保障してもらえるので、付けていると安心といえます。

また、最近では、先進医療だけの保険も出ています。まずは、加入している保険にこの特約が付いているか確認してみましょう。

その他の付帯サービスにも注目

加入する保険会社によっては、病気になった時にセカンドオピニオンが無料で受けられたり、電話で健康相談や介護相談が受けられるなど付帯サービスを充実させている会社も増えています。

保険選びのポイントにもなりますので、ぜひチェックしましょう。

医療保険の保険料支払額は生命保険料控除の対象です

医療保険で支払った保険料は、所得税及び住民税の所得控除の対象になり、納めた税金の一部が戻ってきますので、忘れずに手続きが必要です。

具体的には、10月頃に保険会社から送られてくる生命保険料控除証明書で、会社員の方は勤務先で年末調整を行い、自営業の方は確定申告を行うことで、所得税と住民税の生命保険料控除が受けられます。

さいごに

医療技術が年々進歩しているのと同様に、医療保険もそれに合わせて保障内容が変化しています。新しい保険は同じぐらいの保険料でも給付対象の範囲が充実していることがあります。

すでに医療保険に加入している方は、1年に1回、保険会社からご契約内容のお知らせが届きますので、保障内容を再確認しておきましょう。その際、最新の保険商品とぜひ比較してみてください。

また、万が一、ご自身が病気や事故などにあったとき、自分で保険金請求の手続きが出来ない場合があります。ご家族の保険証券などはひとつのファイルに入れておき、家族みんなで共有しておくことをお勧めします。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。