2018/07/10

孫のための保険にも相続税

子供や孫のために保険料を払ったことがある人はいませんか?

以前のコラムで妻のへそくりが夫の相続財産になるという事例をお話ししましたが、今回も、相談者の方が相続財産になると思っていなかったとよく言われる事例をご紹介します。

お孫さんのための保険は要注意

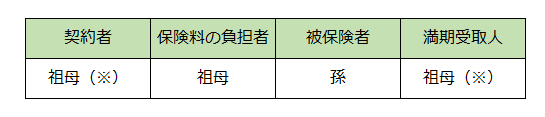

お孫さんの将来のためにと思って、祖父母が保険料を負担してあげていることがよくあります。例えば次のような満期金を受け取れるような保険です。

※後に孫に契約者を変更

契約者の祖母は、一時払いで保険料を500万円支払い、その後、契約者と満期受取人を孫に変更していました。

この場合、祖母が亡くなった際は、被保険者は孫なので保険金は支払われません。祖母が亡くなったことで生命保険金が入ってきたわけではありませんので、孫も相続税が関係あるとは思いません。けれども、相続税法では「生命保険契約に関する権利」といい相続税の対象となってしまいます。

「生命保険契約に関する権利」とは

お金が孫に支払われるわけでないのに、相続税の対象となるというのは理解しづらいとも思います。

ですが、この事例では当初の契約者である祖母の支払ったお金(500万円)を、契約者が孫になることで、孫はいつでも解約して受け取ることができます。

現金化できるわけですから財産ですね、ということで、そのような財産を「生命保険契約に関する権利」といい、相続発生時の解約返戻金の額で評価することとされています。

「相続ではなくて、契約者を変更したときの贈与ではないの?」との疑問もありますが、相続税法では、亡くなった人(祖母)が保険契約者(孫)でなく保険料を負担していた場合は、相続の発生時に、亡くなった人(祖母)から保険契約者(孫)への遺贈があったものとみなされます。

「契約者を変更しても贈与にならない、亡くなっても保険金が支払われないのに、税務署にわかるの?」と思われる方もいると思います。

確かに、今までは相続税の対象とはいっても税務署が税務調査で詳しく調べない限りわからない状態でした。

当然ですが、このような状態を国税がほっておくわけはなく、今年の1月1日以降、事例のように契約者の変更履歴についても「支払調書」に記載され税務署に提出されるようになりました。

平成30年1月1日から生命保険の名義変更履歴も「支払調書」に記載

「支払調書」とは、保険会社から税務署へ提出する書類で、税務署が納税者の受け取った保険金の情報を収集するための書類です。

事例の場合でも、最終的に満期金が支払われる際には、祖母から孫に名義変更が行われた履歴が税務署へ「支払調書」に記載されますので、祖母から孫に名義の変わった保険契約のことを税務署が把握しやすくなります。

過去の相談者の例では、満期になり保険金を受け取っても贈与ではなく一時所得として申告すれば良いといわれた事例や、税務署にはばれません、と言われて加入していた事例もありました。

該当する保険に加入されている方は、申告もれがないように税務上の取り扱いを再度確認しておきましょう。

子供や孫のために保険料を払ったことがある人はいませんか?

以前のコラムで妻のへそくりが夫の相続財産になるという事例をお話ししましたが、今回も、相談者の方が相続財産になると思っていなかったとよく言われる事例をご紹介します。

お孫さんのための保険は要注意

お孫さんの将来のためにと思って、祖父母が保険料を負担してあげていることがよくあります。例えば次のような満期金を受け取れるような保険です。

※後に孫に契約者を変更

契約者の祖母は、一時払いで保険料を500万円支払い、その後、契約者と満期受取人を孫に変更していました。

この場合、祖母が亡くなった際は、被保険者は孫なので保険金は支払われません。祖母が亡くなったことで生命保険金が入ってきたわけではありませんので、孫も相続税が関係あるとは思いません。けれども、相続税法では「生命保険契約に関する権利」といい相続税の対象となってしまいます。

「生命保険契約に関する権利」とは

お金が孫に支払われるわけでないのに、相続税の対象となるというのは理解しづらいとも思います。

ですが、この事例では当初の契約者である祖母の支払ったお金(500万円)を、契約者が孫になることで、孫はいつでも解約して受け取ることができます。

現金化できるわけですから財産ですね、ということで、そのような財産を「生命保険契約に関する権利」といい、相続発生時の解約返戻金の額で評価することとされています。

「相続ではなくて、契約者を変更したときの贈与ではないの?」との疑問もありますが、相続税法では、亡くなった人(祖母)が保険契約者(孫)でなく保険料を負担していた場合は、相続の発生時に、亡くなった人(祖母)から保険契約者(孫)への遺贈があったものとみなされます。

「契約者を変更しても贈与にならない、亡くなっても保険金が支払われないのに、税務署にわかるの?」と思われる方もいると思います。

確かに、今までは相続税の対象とはいっても税務署が税務調査で詳しく調べない限りわからない状態でした。

当然ですが、このような状態を国税がほっておくわけはなく、今年の1月1日以降、事例のように契約者の変更履歴についても「支払調書」に記載され税務署に提出されるようになりました。

平成30年1月1日から生命保険の名義変更履歴も「支払調書」に記載

「支払調書」とは、保険会社から税務署へ提出する書類で、税務署が納税者の受け取った保険金の情報を収集するための書類です。

事例の場合でも、最終的に満期金が支払われる際には、祖母から孫に名義変更が行われた履歴が税務署へ「支払調書」に記載されますので、祖母から孫に名義の変わった保険契約のことを税務署が把握しやすくなります。

過去の相談者の例では、満期になり保険金を受け取っても贈与ではなく一時所得として申告すれば良いといわれた事例や、税務署にはばれません、と言われて加入していた事例もありました。

該当する保険に加入されている方は、申告もれがないように税務上の取り扱いを再度確認しておきましょう。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。