2021/05/10

パッシブ運用とアクティブ運用の違いと、市場のパッシブ化への懸念

近年はコストの安さから ETF やインデックスファンドに投資を行おうとする投資家が増えています。

ブルームバーグの発表によれば、米国では昨年(2019年)の時点で株式ファンドの資金流入において、「パッシブ運用」が「アクティブ運用」を上回るようになったようです。

「パッシブ運用」と「アクティブ運用」

すでに投資信託を保有されている方はご存知ですので、今更説明をする必要はないと思いますが、ファンドは運用方法の違いによって、「パッシブ運用」と「アクティブ運用」の2つがあります。

「パッシブ運用」は名前の通りパッシブ、受動的に運用を行うというもので、日経平均株価やTOPIXのような市場全体の値動きを表す指標(ベンチマーク)に沿った運用成果を目指すETFやインデックスファンドがその代表例です。

このパッシブ運用においては、投資先の選定など運用担当者の判断能力は求められません。

もう一方の「アクティブ運用」は運用担当者が特定の株式や債券などの銘柄を選別して、組み入れ比率を決定します。

そのアクティブ運用ですが、「指数を上回る投資成果を目指す」ファンドと、または「価格変動(リスク)の小さい株式に投資を行う」「特定のテーマに該当する企業群に投資を行う」などといったように、投資家の様々なニーズに応える形でファンドの運用目的を設定して、それに沿って運用を行うものに分けられます。

最近投資家の関心が高いITやロボティクスファンドや、ヘルスケア&バイオファンドなどは後者になります。

コストの安さがインデックスファンドの魅力

マネー雑誌やインターネットの世界では「とにかくコストの安いETFやインデックスファンドを選ぶべき」という意見が多いですが、ファンド選びにおいてコストというのは一部の要素でしかありません。それぞれのメリットとデメリットをしっかりと押さえた上で、投資するファンドを選ぶべきでしょう。

【インデックス運用のメリット】

■アクティブ運用を行うファンドと比べて、コストが安いものが多い

■ファンドの比較が容易

■ファンド毎の運用成績の差が少ない

【インデックス運用のデメリット】

■指数を上回る運用成果は期待できない

■投資を行う指数の選択によって、運用成果に差が生じる

(日経平均株価/TOPIX/JPXインデックス400など)

■投資魅力のない銘柄も投資対象に含まれてしまう

■指数(ベンチマーク)が存在しないカテゴリーには投資を行うことができない

インデックス運用の主なメリットとデメリットは上記のようなものですが、やはり最大の魅力はコストの安さにあると思います。

自由度が高いアクティブファンド

アクティブファンドの主なメリットとデメリットは下記の通りです。

【アクティブ運用のメリット】

■コストを差し引いても、指数を上回る投資成果を得られる可能性がある

■指数が存在しないような投資も可能

■特定の指数に縛られることがなく、フレキシブルな運用を行うこともできる

【アクティブ運用のデメリット】

■(一般的に)インデックスファンドに比べてコストが高い

■実際に指数を上回る運用成果が実現できるとは限らない

■ファンド毎の運用成果の違いが大きく、ファンドを選ぶことが難しい

このようにインデックス運用とアクティブ運用にはそれぞれメリットとデメリットがありますから、単純にどちらのほうが良いと決めつけるものではないのです。

そのためそれぞれの特徴をしっかりと掴んで、自分自身に合ったものを選ぶことが大切になります。

良質なアクティブファンドは、パッシブに勝る

私自身が最近とくに心配しているのは、「ベンチマークを上回る運用成績を上げているアクティブファンドは少数だから、コストの安いインデックスファンドやETFを買っておけばいい」という意見にあまりにも偏り過ぎていることです。

たしかにプロの運用担当者(ファンドマネージャー)が目利きをして銘柄選択をしていても、実際に指数を上回る運用成果を実現できているファンドのほうが少ないというのは、数字だけを見れば事実です。

しかし、それはよりリスクの低い運用を目指しているファンドやテーマ型等、指数を上回る運用成果を目指していないファンドなど、本来は比較対象とするべきではないものまで含んでいての数字のため、それをそのまま鵜呑みにはしないほうがよいでしょう。

また、近年のような情報社会において人気があるファンドは、良好な運用成績を出しているものが多くなっている傾向にあります。

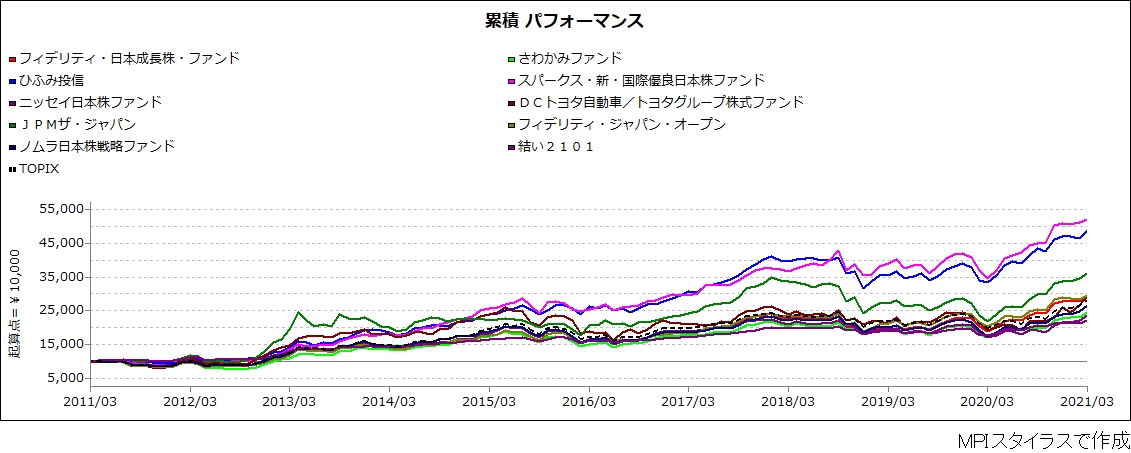

例えば過去10年(2011年4月~2021年3月)の期間で、モーニングスター社のカテゴリー区分で日本株を投資対象とするもので、純資産残高が大きいアクティブファンド上位10本をみると、10本中6本がTOPIXを上回る運用成績になっています。この結果が示すように「良質なアクティブファンドは、パッシブに勝る」というのも一つの真実です。

たしかに情報の少ない個人投資家が長期的に指数を上回る運用成果を上げているファンドを見つけることは難しいため、コスト優先でファンドを選ぶという基準も間違ってはいませんが、ほんの一部分だけで判断をしてしまうのではなく、多角的な視点で物事を判断するのが賢明な投資家としてのあるべき姿だと思います。

市場のパッシブ化に懸念

市場においてパッシブ運用の比率が高くなり過ぎることにも懸念を持っています。それをとくに感じたのが、昨年のコロナ・ショックでした。

昨年(2020年)の2月後半から3月初旬にかけて、新型コロナウイルスの影響で経済活動を制限されることになって「換金売り」が起きてしまった結果、投資信託には売り注文が殺到し、一斉に売却が行われました。

その時にパッシブ運用を行うファンドは、アクティブファンドのように良いものや成長性が期待できるものを残そうというような判断は行わないため、業種や投資対象の質などは関係なく売られてしまいます。このようなパッシブ運用中心になっていることで、業種関係なく価格が動いてしまう傾向が強まってきています。

とくに日本では、近年は日本銀行が大量に日本株ETF購入を続けたため、このような傾向が強まっています。

市場全体の成長と配当にしか興味が無く(=運用成績にしか興味が無い)、企業経営に無関心なパッシブ投資の比率が高まることは、規模だけ大きくて経営が不健全な企業に投資をしたり、反対に規模が小さくても健全な経営を行う企業に投資できなかったりということが起こってしまうため、結果として市場の健全性を歪めてしまうことにつながってくるのではないでしょうか。

「パッシブ運用」と「アクティブ運用」のどちらが優れているかという議論は、長年続けられてきた議論ですが、私自身はどちらが有利であるかと決めつけるものではなく、パッシブ優位の時期とアクティブ優位の時期が繰り返されるものだと考えています。

ポストコロナはアルファベットのKの文字のように、業績が上向く企業とそうでない企業に分かれる時代だといわれています。

そのため外資系運用会社のレポートなどを読んでいると、今後の中長期的な運用戦略として「選別」や「厳選」という言葉がよく使われています。

コストの視点だけでファンドを選んでしまうと、貴重な投資機会を失うことにも繋がりかねないため、投資家の皆さんには視野を広げて選択してもらいたいですね。

近年はコストの安さから ETF やインデックスファンドに投資を行おうとする投資家が増えています。

ブルームバーグの発表によれば、米国では昨年(2019年)の時点で株式ファンドの資金流入において、「パッシブ運用」が「アクティブ運用」を上回るようになったようです。

「パッシブ運用」と「アクティブ運用」

すでに投資信託を保有されている方はご存知ですので、今更説明をする必要はないと思いますが、ファンドは運用方法の違いによって、「パッシブ運用」と「アクティブ運用」の2つがあります。

「パッシブ運用」は名前の通りパッシブ、受動的に運用を行うというもので、日経平均株価やTOPIXのような市場全体の値動きを表す指標(ベンチマーク)に沿った運用成果を目指すETFやインデックスファンドがその代表例です。

このパッシブ運用においては、投資先の選定など運用担当者の判断能力は求められません。

もう一方の「アクティブ運用」は運用担当者が特定の株式や債券などの銘柄を選別して、組み入れ比率を決定します。

そのアクティブ運用ですが、「指数を上回る投資成果を目指す」ファンドと、または「価格変動(リスク)の小さい株式に投資を行う」「特定のテーマに該当する企業群に投資を行う」などといったように、投資家の様々なニーズに応える形でファンドの運用目的を設定して、それに沿って運用を行うものに分けられます。

最近投資家の関心が高いITやロボティクスファンドや、ヘルスケア&バイオファンドなどは後者になります。

コストの安さがインデックスファンドの魅力

マネー雑誌やインターネットの世界では「とにかくコストの安いETFやインデックスファンドを選ぶべき」という意見が多いですが、ファンド選びにおいてコストというのは一部の要素でしかありません。それぞれのメリットとデメリットをしっかりと押さえた上で、投資するファンドを選ぶべきでしょう。

【インデックス運用のメリット】

■アクティブ運用を行うファンドと比べて、コストが安いものが多い

■ファンドの比較が容易

■ファンド毎の運用成績の差が少ない

【インデックス運用のデメリット】

■指数を上回る運用成果は期待できない

■投資を行う指数の選択によって、運用成果に差が生じる

(日経平均株価/TOPIX/JPXインデックス400など)

■投資魅力のない銘柄も投資対象に含まれてしまう

■指数(ベンチマーク)が存在しないカテゴリーには投資を行うことができない

インデックス運用の主なメリットとデメリットは上記のようなものですが、やはり最大の魅力はコストの安さにあると思います。

自由度が高いアクティブファンド

アクティブファンドの主なメリットとデメリットは下記の通りです。

【アクティブ運用のメリット】

■コストを差し引いても、指数を上回る投資成果を得られる可能性がある

■指数が存在しないような投資も可能

■特定の指数に縛られることがなく、フレキシブルな運用を行うこともできる

【アクティブ運用のデメリット】

■(一般的に)インデックスファンドに比べてコストが高い

■実際に指数を上回る運用成果が実現できるとは限らない

■ファンド毎の運用成果の違いが大きく、ファンドを選ぶことが難しい

このようにインデックス運用とアクティブ運用にはそれぞれメリットとデメリットがありますから、単純にどちらのほうが良いと決めつけるものではないのです。

そのためそれぞれの特徴をしっかりと掴んで、自分自身に合ったものを選ぶことが大切になります。

良質なアクティブファンドは、パッシブに勝る

私自身が最近とくに心配しているのは、「ベンチマークを上回る運用成績を上げているアクティブファンドは少数だから、コストの安いインデックスファンドやETFを買っておけばいい」という意見にあまりにも偏り過ぎていることです。

たしかにプロの運用担当者(ファンドマネージャー)が目利きをして銘柄選択をしていても、実際に指数を上回る運用成果を実現できているファンドのほうが少ないというのは、数字だけを見れば事実です。

しかし、それはよりリスクの低い運用を目指しているファンドやテーマ型等、指数を上回る運用成果を目指していないファンドなど、本来は比較対象とするべきではないものまで含んでいての数字のため、それをそのまま鵜呑みにはしないほうがよいでしょう。

また、近年のような情報社会において人気があるファンドは、良好な運用成績を出しているものが多くなっている傾向にあります。

例えば過去10年(2011年4月~2021年3月)の期間で、モーニングスター社のカテゴリー区分で日本株を投資対象とするもので、純資産残高が大きいアクティブファンド上位10本をみると、10本中6本がTOPIXを上回る運用成績になっています。この結果が示すように「良質なアクティブファンドは、パッシブに勝る」というのも一つの真実です。

たしかに情報の少ない個人投資家が長期的に指数を上回る運用成果を上げているファンドを見つけることは難しいため、コスト優先でファンドを選ぶという基準も間違ってはいませんが、ほんの一部分だけで判断をしてしまうのではなく、多角的な視点で物事を判断するのが賢明な投資家としてのあるべき姿だと思います。

市場のパッシブ化に懸念

市場においてパッシブ運用の比率が高くなり過ぎることにも懸念を持っています。それをとくに感じたのが、昨年のコロナ・ショックでした。

昨年(2020年)の2月後半から3月初旬にかけて、新型コロナウイルスの影響で経済活動を制限されることになって「換金売り」が起きてしまった結果、投資信託には売り注文が殺到し、一斉に売却が行われました。

その時にパッシブ運用を行うファンドは、アクティブファンドのように良いものや成長性が期待できるものを残そうというような判断は行わないため、業種や投資対象の質などは関係なく売られてしまいます。このようなパッシブ運用中心になっていることで、業種関係なく価格が動いてしまう傾向が強まってきています。

とくに日本では、近年は日本銀行が大量に日本株ETF購入を続けたため、このような傾向が強まっています。

市場全体の成長と配当にしか興味が無く(=運用成績にしか興味が無い)、企業経営に無関心なパッシブ投資の比率が高まることは、規模だけ大きくて経営が不健全な企業に投資をしたり、反対に規模が小さくても健全な経営を行う企業に投資できなかったりということが起こってしまうため、結果として市場の健全性を歪めてしまうことにつながってくるのではないでしょうか。

「パッシブ運用」と「アクティブ運用」のどちらが優れているかという議論は、長年続けられてきた議論ですが、私自身はどちらが有利であるかと決めつけるものではなく、パッシブ優位の時期とアクティブ優位の時期が繰り返されるものだと考えています。

ポストコロナはアルファベットのKの文字のように、業績が上向く企業とそうでない企業に分かれる時代だといわれています。

そのため外資系運用会社のレポートなどを読んでいると、今後の中長期的な運用戦略として「選別」や「厳選」という言葉がよく使われています。

コストの視点だけでファンドを選んでしまうと、貴重な投資機会を失うことにも繋がりかねないため、投資家の皆さんには視野を広げて選択してもらいたいですね。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。