2021/08/10

コストが高いファンドはダメという誤解

前回はパッシブ運用(ETFやインデックスファンド)とアクティブファンドの違い、それに市場のパッシブ化が進んでいることへの懸念について解説しました。

「コストが安いほうが投資家の手元に残る収益が多くなる」というロジックは投資初心者が大変想像しやすいものだと思いますし、一般の投資家が良いアクティブファンドを選ぶのは難しい面もあるため、パッシブ運用の拡大ペースは落ちていくと思われるものの、今後もパッシブ運用の残高は伸びていくと思われます。

α(アルファ)とβ(ベータ)

しかし、その「コストが安いほうが投資家の手元に残る収益が多くなる」というロジックは間違っているため、今後の投資戦略を考える上でも、そのような誤解は解いておいたほうがいいでしょう。

ここで最初に確認をしておきたいのが、α(アルファ)とβ(ベータ)です。

ファンドの運用においてα(アルファ)は(市場の成長を上回る)超過収益のことを指し、一方で、β(ベータ)は市場の成長からもたらされる収益のことを指します。

α(アルファ)・・・投信信託を運用するファンドマネージャーの銘柄選択や配分によってもたらされる収益

β(ベータ)・・・市場の成長からもたらされる収益

ベンチマークとなる指数に対して、運用成績が連動するように運用を行うパッシブファンド(ETFやインデックスファンド)はβ(ベータ)だけを取りに行く投資方法です。

指数に沿った運用を行うため比較的運用が簡単で、その分運用にかかるコスト(信託報酬)は少ないという特徴があります。

一方のアクティブファンドはファンドマネージャーの目利きによって、α(アルファ)とβ(ベータ)の両方を狙いにいく投資方法です。

ファンドマネージャーの銘柄選択や配分の目利き力によって上手く超過収益を得られることもあれば、そうでない場合もあります。そのため優秀な人材を集めて運用チームを作り、しっかりと投資先の調査を行うことが重要になってきます。

人材や調査に労力がかかる分、パッシブファンドに比べてコスト(信託報酬)は高くなりますが、投資先を厳選することで高収益を狙ったり、目的に沿った運用を行うことが可能になります。

アクティブファンドはコストが高いほうが高収益

それではパッシブファンドとアクティブファンドの運用成績とコストの関係はどうなっているのか?

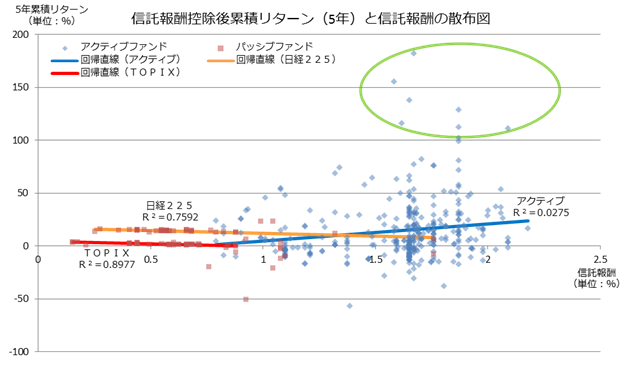

下記のグラフは東京証券取引所などを運営する日本証券取引所グループ(JPX)が運営する「東証マネ部!」というサイトに掲載されているものです。わかりやすいグラフのため、今回はこちらのグラフで説明しますね。

データ出所:JPX「東証マネ部!」『アクティブファンドに低い信託報酬を求めるべきか(2020年5月末基準、国内株式型)』

グラフの見方は縦の軸が5年累積リターンで、上にいけばいくほど収益が高いことになります。横の軸はコストで、右にいくほどコストが高いことになります。

オレンジの線が日経225(日経平均株価)、赤色の線がTOPIX(東証株価指数)に連動するファンドの回帰曲線ですが、パッシブファンドは信託報酬が高くなるほど収益が下がっていく傾向が見てとれます。市場の成長からもたらされるβ(ベータ)の部分からしか収益が発生しないパッシブファンドは、コストはできるだけ少ないほうが、投資家の手元に残る収益が高くなるのです。

一方のアクティブファンドの回帰曲線は青色の線ですが、むしろコストが高いファンドのほうがリターンは高い傾向が見てとれます。

5年累積リターンが100%を超える大変好成績のファンド(緑色で囲われている部分)に至っては、全て信託報酬は1.5%以上の高コストのファンドです。このデータを見る限り、市場平均を大きく上回るようなパフォーマンスを出す優秀なファンドに投資するには、相対的に高い信託報酬を負担する必要があるということになります。

それではなぜ上記のように、コストが高いアクティブファンドのほうが高パフォーマンスの傾向になるのでしょうか?

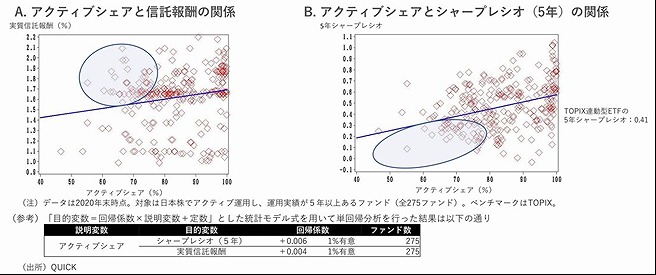

その答えは今年6月に金融庁が公表した「資産運用業高度化プログレスレポート2021」でわかります。

この報告書の中では、アクティブ比率が高いファンドのほうが投資効率は良く(シャープレシオが高い)、高いパフォーマンスを出している傾向にあるという分析結果が示されました。簡単に言ってしまえば、「ファンドマネージャーがしっかりと独自の目利きを行い、銘柄や配分を決めているファンドのほうが、運用成績は良い」ということです。

データ出所:金融庁「資産運用業高度化プログレスレポート2021」

金融庁が問題にしているのは青色の線で囲んでいるようなアクティブ比率が低いにもかかわらず、信託報酬が高いファンドのことです。

これを業界では「アクティブもどき」と呼んだりしますが、金融庁はこの存在を問題にしているのです。

2000年代までは国内大手運用会社を中心に、このようなアクティブもどきのファンドが多く販売され、アクティブファンドらしい運用を行わないまま、高い信託報酬を取っていることが多かったという事実があります。

当然ですが運用成績はあまり芳しいものにならず、「アクティブファンドよりも、コストの安いETFやインデックスファンド」という流れになってしまいました。

しかし、運用スキルが高い外資系運用会社が日本に定着して存在感を発揮し、さらに独立系運用会社が台頭してきた近年はアクティブファンドのパフォーマンスが改善しています。

私のようなファイナンシャルプランナーですら、いまだに「コストが高いファンドはダメだ」と言っているような人も多いため、個人投資家の皆さんがそれを信じてしまうことは仕方ないことだと思います。

しかし、上記で示したように状況は変化しています。貴重な投資機会を逃さないためにも、誤った認識を正しいものにしておきまょう。

とくに市場が右肩上がりの時はβ(ベータ)からだけでも収益を得られますが、下落又は停滞の局面においてはα(アルファ)を狙わないと収益を得られませんからね。

前回はパッシブ運用(ETFやインデックスファンド)とアクティブファンドの違い、それに市場のパッシブ化が進んでいることへの懸念について解説しました。

「コストが安いほうが投資家の手元に残る収益が多くなる」というロジックは投資初心者が大変想像しやすいものだと思いますし、一般の投資家が良いアクティブファンドを選ぶのは難しい面もあるため、パッシブ運用の拡大ペースは落ちていくと思われるものの、今後もパッシブ運用の残高は伸びていくと思われます。

α(アルファ)とβ(ベータ)

しかし、その「コストが安いほうが投資家の手元に残る収益が多くなる」というロジックは間違っているため、今後の投資戦略を考える上でも、そのような誤解は解いておいたほうがいいでしょう。

ここで最初に確認をしておきたいのが、α(アルファ)とβ(ベータ)です。

ファンドの運用においてα(アルファ)は(市場の成長を上回る)超過収益のことを指し、一方で、β(ベータ)は市場の成長からもたらされる収益のことを指します。

α(アルファ)・・・投信信託を運用するファンドマネージャーの銘柄選択や配分によってもたらされる収益

β(ベータ)・・・市場の成長からもたらされる収益

ベンチマークとなる指数に対して、運用成績が連動するように運用を行うパッシブファンド(ETFやインデックスファンド)はβ(ベータ)だけを取りに行く投資方法です。

指数に沿った運用を行うため比較的運用が簡単で、その分運用にかかるコスト(信託報酬)は少ないという特徴があります。

一方のアクティブファンドはファンドマネージャーの目利きによって、α(アルファ)とβ(ベータ)の両方を狙いにいく投資方法です。

ファンドマネージャーの銘柄選択や配分の目利き力によって上手く超過収益を得られることもあれば、そうでない場合もあります。そのため優秀な人材を集めて運用チームを作り、しっかりと投資先の調査を行うことが重要になってきます。

人材や調査に労力がかかる分、パッシブファンドに比べてコスト(信託報酬)は高くなりますが、投資先を厳選することで高収益を狙ったり、目的に沿った運用を行うことが可能になります。

アクティブファンドはコストが高いほうが高収益

それではパッシブファンドとアクティブファンドの運用成績とコストの関係はどうなっているのか?

下記のグラフは東京証券取引所などを運営する日本証券取引所グループ(JPX)が運営する「東証マネ部!」というサイトに掲載されているものです。わかりやすいグラフのため、今回はこちらのグラフで説明しますね。

データ出所:JPX「東証マネ部!」『アクティブファンドに低い信託報酬を求めるべきか(2020年5月末基準、国内株式型)』

グラフの見方は縦の軸が5年累積リターンで、上にいけばいくほど収益が高いことになります。横の軸はコストで、右にいくほどコストが高いことになります。

オレンジの線が日経225(日経平均株価)、赤色の線がTOPIX(東証株価指数)に連動するファンドの回帰曲線ですが、パッシブファンドは信託報酬が高くなるほど収益が下がっていく傾向が見てとれます。市場の成長からもたらされるβ(ベータ)の部分からしか収益が発生しないパッシブファンドは、コストはできるだけ少ないほうが、投資家の手元に残る収益が高くなるのです。

一方のアクティブファンドの回帰曲線は青色の線ですが、むしろコストが高いファンドのほうがリターンは高い傾向が見てとれます。

5年累積リターンが100%を超える大変好成績のファンド(緑色で囲われている部分)に至っては、全て信託報酬は1.5%以上の高コストのファンドです。このデータを見る限り、市場平均を大きく上回るようなパフォーマンスを出す優秀なファンドに投資するには、相対的に高い信託報酬を負担する必要があるということになります。

それではなぜ上記のように、コストが高いアクティブファンドのほうが高パフォーマンスの傾向になるのでしょうか?

その答えは今年6月に金融庁が公表した「資産運用業高度化プログレスレポート2021」でわかります。

この報告書の中では、アクティブ比率が高いファンドのほうが投資効率は良く(シャープレシオが高い)、高いパフォーマンスを出している傾向にあるという分析結果が示されました。簡単に言ってしまえば、「ファンドマネージャーがしっかりと独自の目利きを行い、銘柄や配分を決めているファンドのほうが、運用成績は良い」ということです。

データ出所:金融庁「資産運用業高度化プログレスレポート2021」

金融庁が問題にしているのは青色の線で囲んでいるようなアクティブ比率が低いにもかかわらず、信託報酬が高いファンドのことです。

これを業界では「アクティブもどき」と呼んだりしますが、金融庁はこの存在を問題にしているのです。

2000年代までは国内大手運用会社を中心に、このようなアクティブもどきのファンドが多く販売され、アクティブファンドらしい運用を行わないまま、高い信託報酬を取っていることが多かったという事実があります。

当然ですが運用成績はあまり芳しいものにならず、「アクティブファンドよりも、コストの安いETFやインデックスファンド」という流れになってしまいました。

しかし、運用スキルが高い外資系運用会社が日本に定着して存在感を発揮し、さらに独立系運用会社が台頭してきた近年はアクティブファンドのパフォーマンスが改善しています。

私のようなファイナンシャルプランナーですら、いまだに「コストが高いファンドはダメだ」と言っているような人も多いため、個人投資家の皆さんがそれを信じてしまうことは仕方ないことだと思います。

しかし、上記で示したように状況は変化しています。貴重な投資機会を逃さないためにも、誤った認識を正しいものにしておきまょう。

とくに市場が右肩上がりの時はβ(ベータ)からだけでも収益を得られますが、下落又は停滞の局面においてはα(アルファ)を狙わないと収益を得られませんからね。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。