2021/11/10

もはや保険でお金をふやす時代ではない

ファイナンシャルプランナー(FP)として仕事をしているため、日頃お客様から様々な質問を受けます。その中で質問されるたびに残念な気持ちになってしまうのが、いまだに「学資保険は何がお勧めですか?」「老後資金を貯めれるいい生命保険はないですか?」と聞かれた時。

先進国の約半数でマイナス金利が導入されているような超低金利の環境が続いているにもかかわらず、いまだに保険でお金を貯めようとする発想から抜け出せていないことに毎回驚かされます。

保険好きな日本人

そもそも私達日本人は保険、とくに生命保険に入り過ぎです。

それは生命保険の世帯加入率が88.7%(生命保険文化センター 平成30年度)もあり、少しずつ下がってきてはいるものの、まだまだ高水準を保っていることからも明らかでしょう。

ちなみに死亡保険の加入率でいえば、先進国の英国は約4割程度しかありません。

米国は年金保険や医療保険の加入者が多く、死亡保険については団体生命保険が個人で加入する生命保険を上回っており、ある程度死亡保障の確保が行われていますが、それでも加入率は約7割程度しかありません(参考:ニッセイ基礎研究所「米国の団体保険」)。

この数字を見れば、9割近い日本の世帯加入率が極めて高いことがわかります。

日本の生命保険会社の利益率は世界一?

このように極めて高い世帯加入率になっている現状はとても不思議なことだと思いませんか?なぜなら日本は日本人の平均寿命は男性81.41歳、女性87.45歳(2019年 データ出所:厚生労働省:令和元年簡易生命表)で、 世界一を争うような長生きの国だからです。

これだけ長生きをしている国民が、なぜこんなに亡くなった後のことを心配してしまっているのでしょうか?

また、長寿国であるだけでなく、社会保障制度もある程度整っています。

遺族基礎年金・遺族厚生年金のような公的年金制度が整っており、さらに国の制度として児童扶養手当もあります。また、母子家庭の住宅手当や医療費助成など、市町村独自の制度から支援を受けられる場合もあります。

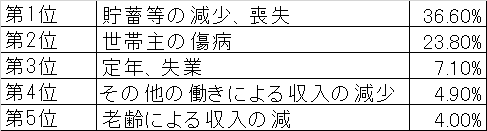

このように社会保障が整えられているので、生活保護の開始理由のうち「働いていた者の死亡」の割合は全体の0.25%しかありません。(保護の開始理由別被保護世帯数の年次推移「平成29年度 被保護者調査」月次調査:国立社会保障・人口問題研究所)

<生活保護の開始理由>

もちろんこれは生命保険の普及が役立っている上でのものですが、近年は共働き世帯が増えていますので、今の日本においては働き手の死亡に備えることの重要性は年々低下しています。

生命保険が必須という常識は、夫が外で働いて、妻が家にいることが当たり前だった時代の名残りかもしれません。

私が以前勤めていた外資系生命保険会社のCEOが、その当時「日本は世界一利益率が高い」と言っていましたが、日本人はなかなか亡くならないのに、9割近い世帯が生命保険に加入して、そして高水準の保険料を支払っているわけですから生命保険会社は儲かるはずですよね。

資産運用の一環という側面はあるにしても、実際に日本のどこに行っても大都市の駅前の一等地には保険会社のビルが建ち並んでいますし、他の業種に比べて、保険会社の職員は高い給与水準になっています。

そしてフルコミッション型のセールスの中にはプロ野球選手並みに稼いでいる人もいますが、よく考えれば異常なことです。

金融行政は国民の資産形成を後押ししている

近年は超低金利の状況が続いており、貯蓄性の保険に加入してもほとんどお金を増やすことはできません。

預金金利よりも利回りが高いという理由で販売されることが多い外貨建て保険にしても、先進国の約半数でマイナス金利が導入されているなど、世界的に超低金利の状況であることを踏まえれば(2021年10月現在)、相続対策など特別に加入する必要性でもない限り、とても為替変動という大きなリスクを抱えてまで加入するようなタイミングではないでしょう。

「保険でお金がふやせる」というのは、もはや古い常識だと思ってください。

そして何よりも日本は米国に次ぐ世界第2位の個人金融資産を有しているにもかかわらず、預貯金や保険のようなほとんどお金がふえないところにお金を預けてしまっていて、株式や投資信託などの成長資金に回る資金が少なくなっていることが問題です。

投資に資金が回らないことの影響もあって、1995年当時一人当たりGDPはルクセンブルグ、スイスに次いで3位だった日本は、現在は24位まで落ち込んでしまっています。日本人の保険好き性質が成長資金の供給を減らしてしまっていて、経済成長の足かせになってしまっているのです。

近年の金融行政は個人型確定拠出年金の対象者拡大や、つみたてNISA制度の開始など、国民の資産形成を後押しするためのさまざまな制度を拡充する一方で、保険に関する部分では制度拡大が行われていません。その理由にこのような背景があります。

また、保険はインフレに弱いという欠点があります。

とくに現在のような超低金利とインフレが同時進行するような局面においては、保険でお金を貯めたり、ふやそうとする選択は相当センスが悪いやり方です。

そのためできるだけ早く頭の中をアップデートして、生命保険の加入は最低限に留めて保険料負担を減らし、資金を貯蓄や投資の方向に振り向けたほうが賢明だと思います。

ファイナンシャルプランナー(FP)として仕事をしているため、日頃お客様から様々な質問を受けます。その中で質問されるたびに残念な気持ちになってしまうのが、いまだに「学資保険は何がお勧めですか?」「老後資金を貯めれるいい生命保険はないですか?」と聞かれた時。

先進国の約半数でマイナス金利が導入されているような超低金利の環境が続いているにもかかわらず、いまだに保険でお金を貯めようとする発想から抜け出せていないことに毎回驚かされます。

保険好きな日本人

そもそも私達日本人は保険、とくに生命保険に入り過ぎです。

それは生命保険の世帯加入率が88.7%(生命保険文化センター 平成30年度)もあり、少しずつ下がってきてはいるものの、まだまだ高水準を保っていることからも明らかでしょう。

ちなみに死亡保険の加入率でいえば、先進国の英国は約4割程度しかありません。

米国は年金保険や医療保険の加入者が多く、死亡保険については団体生命保険が個人で加入する生命保険を上回っており、ある程度死亡保障の確保が行われていますが、それでも加入率は約7割程度しかありません(参考:ニッセイ基礎研究所「米国の団体保険」)。

この数字を見れば、9割近い日本の世帯加入率が極めて高いことがわかります。

日本の生命保険会社の利益率は世界一?

このように極めて高い世帯加入率になっている現状はとても不思議なことだと思いませんか?なぜなら日本は日本人の平均寿命は男性81.41歳、女性87.45歳(2019年 データ出所:厚生労働省:令和元年簡易生命表)で、 世界一を争うような長生きの国だからです。

これだけ長生きをしている国民が、なぜこんなに亡くなった後のことを心配してしまっているのでしょうか?

また、長寿国であるだけでなく、社会保障制度もある程度整っています。

遺族基礎年金・遺族厚生年金のような公的年金制度が整っており、さらに国の制度として児童扶養手当もあります。また、母子家庭の住宅手当や医療費助成など、市町村独自の制度から支援を受けられる場合もあります。

このように社会保障が整えられているので、生活保護の開始理由のうち「働いていた者の死亡」の割合は全体の0.25%しかありません。(保護の開始理由別被保護世帯数の年次推移「平成29年度 被保護者調査」月次調査:国立社会保障・人口問題研究所)

<生活保護の開始理由>

もちろんこれは生命保険の普及が役立っている上でのものですが、近年は共働き世帯が増えていますので、今の日本においては働き手の死亡に備えることの重要性は年々低下しています。

生命保険が必須という常識は、夫が外で働いて、妻が家にいることが当たり前だった時代の名残りかもしれません。

私が以前勤めていた外資系生命保険会社のCEOが、その当時「日本は世界一利益率が高い」と言っていましたが、日本人はなかなか亡くならないのに、9割近い世帯が生命保険に加入して、そして高水準の保険料を支払っているわけですから生命保険会社は儲かるはずですよね。

資産運用の一環という側面はあるにしても、実際に日本のどこに行っても大都市の駅前の一等地には保険会社のビルが建ち並んでいますし、他の業種に比べて、保険会社の職員は高い給与水準になっています。

そしてフルコミッション型のセールスの中にはプロ野球選手並みに稼いでいる人もいますが、よく考えれば異常なことです。

金融行政は国民の資産形成を後押ししている

近年は超低金利の状況が続いており、貯蓄性の保険に加入してもほとんどお金を増やすことはできません。

預金金利よりも利回りが高いという理由で販売されることが多い外貨建て保険にしても、先進国の約半数でマイナス金利が導入されているなど、世界的に超低金利の状況であることを踏まえれば(2021年10月現在)、相続対策など特別に加入する必要性でもない限り、とても為替変動という大きなリスクを抱えてまで加入するようなタイミングではないでしょう。

「保険でお金がふやせる」というのは、もはや古い常識だと思ってください。

そして何よりも日本は米国に次ぐ世界第2位の個人金融資産を有しているにもかかわらず、預貯金や保険のようなほとんどお金がふえないところにお金を預けてしまっていて、株式や投資信託などの成長資金に回る資金が少なくなっていることが問題です。

投資に資金が回らないことの影響もあって、1995年当時一人当たりGDPはルクセンブルグ、スイスに次いで3位だった日本は、現在は24位まで落ち込んでしまっています。日本人の保険好き性質が成長資金の供給を減らしてしまっていて、経済成長の足かせになってしまっているのです。

近年の金融行政は個人型確定拠出年金の対象者拡大や、つみたてNISA制度の開始など、国民の資産形成を後押しするためのさまざまな制度を拡充する一方で、保険に関する部分では制度拡大が行われていません。その理由にこのような背景があります。

また、保険はインフレに弱いという欠点があります。

とくに現在のような超低金利とインフレが同時進行するような局面においては、保険でお金を貯めたり、ふやそうとする選択は相当センスが悪いやり方です。

そのためできるだけ早く頭の中をアップデートして、生命保険の加入は最低限に留めて保険料負担を減らし、資金を貯蓄や投資の方向に振り向けたほうが賢明だと思います。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。