2022/08/10

ポートフォリオ運用のススメ

かのアインシュタインが「人類最大の発明」と言ったのが複利の力です。

よく「借金は雪だるま式に増える」と言いますが、投資しているお金も同様で、複利の力を活かせば雪だるま式に増えていきます。

この複利の力を最大限に活かすかどうかが、投資で成功するための一番のキーポイントなのですが、しかし、投資で複利の力を十分に活かすために注意をしておかなければいけない点があります。それは大きな価格変動(ブレ)をする運用していると複利の力が十分に活かせないということです。

上記の図表はブレの大きな運用を行ったケースと、ブレの小さな運用を行ったケースを表しています。

Aのほうは1年目が10%のプラス、2年目が-10%で、その後も比較的小さいブレで運用を行ったケースです。10年間の収益率の単純平均は4.7%で、Bの5%に比べれば少なく見えるかもしれませんが、運用開始時点の価格(投資元本)から50%以上増えています。

一方、Bのほうは1年目が40%のプラス、2年目が-40%で、その後もブレの大きな運用を続けたケースです。10年間の収益率の単純平均は5%で、この数字だけを見れば運用は好調なように思えますが、運用開始時点の価格を下回る結果になっています。

複利の力を最大限に活かすには

どうしてこのような結果になるかというと、投資をして特に大きな下振れを被ってしまうと、それをリカバリーするのに大変な時間と労力がかかってしまうため、運用効率が大幅に低下してしまうためです。

例えば投資をしてある年に20%下落をしてしまうと、 その翌年に20%の上昇があったとしても元には戻りません。 元に戻すには25パーセントの上昇が必要です。

仮に50%も下落してしまうと、元に戻すには100%の上昇が必要になります。

マーケット環境は良い時ばかりではありません。

基本的に上下動を繰り返しながら右肩上がりで経済は成長していくものなので、投資成果がマイナスになる年があるのは当然です。そのようなマイナス局面において小さな負けで済ませることがポイントで、それが複利の力を最大限活用することに繋がります。

運用の専門家と言われる人達、とくにバランスファンドの運用担当者やポートフォリオマネージャーはこのことをしっかりと理解しているので、日頃からリターンよりもリスク(とくに最悪時の最大下落率)を重視して運用を行っています。

ポイントは分散投資に

それでは下落局面において小さな負けで済ませるためにはどのようにすればいいのか?

その答えが分散投資です。

値動きの異なる金融商品を組み合わせ、しっかりと調整局面での価格変動幅を抑えられるポートフォリオを組んでおくことで、マーケットが大きく調整した局面においても、小さな負けで済ませることができます。(ここで大切なのはマーケットの調整局面で勝とうとしないことです。それを目指してしまうと、マーケットが上昇する局面で良いリターンを得ることが難しくなってしまいます。)

我々が収める年金の投資戦略も基本は分散投資

投資の成果をもたらす要因には、銘柄選択、投資タイミング、アセット・アロケーション(資産配分)の3つがありますが、さまざまな研究の結果、運用成果の約9割をアセット・アロケーションが決定することがわかっています。

(研究機関) (影響力)

Brinson、Hood and Beebower 93.6%

Ibbotson and Kaplan 88.0%

企業年金連合会 91.2%

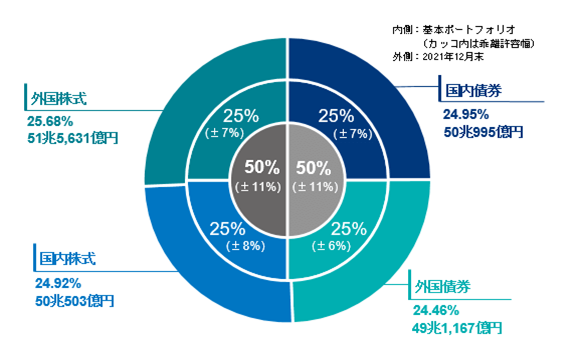

実は私達が収めている年金についても、このような考え方で年金積立金管理運用独立行政法人(GPIF)が、日本国内の資産(株式と債券)、海外の資産(株式と債券)を四等分する形で分散投資

を行っています。

<GPIFの基本ポートフォリオ>

日本の多くの個人投資家はアセット・アロケーション(資産配分)の重要性について軽視しており、これから値上がりしそうな商品をあれこれ適当に物色して買うスタイルから抜け出せていません。

人間というのは強欲な生き物なので、本能に従って選んでしまうと、どうしてもブレが大きい(リスクが大きい)ポートフォリオになってしまい、結果的に複利効果を活かせずお金がふえにくい状況を作ってしまうのです。

不透明なマーケット環境になっている今だからこそ、基本に忠実な投資戦略を実践してもらいたいと思います。

かのアインシュタインが「人類最大の発明」と言ったのが複利の力です。

よく「借金は雪だるま式に増える」と言いますが、投資しているお金も同様で、複利の力を活かせば雪だるま式に増えていきます。

この複利の力を最大限に活かすかどうかが、投資で成功するための一番のキーポイントなのですが、しかし、投資で複利の力を十分に活かすために注意をしておかなければいけない点があります。それは大きな価格変動(ブレ)をする運用していると複利の力が十分に活かせないということです。

上記の図表はブレの大きな運用を行ったケースと、ブレの小さな運用を行ったケースを表しています。

Aのほうは1年目が10%のプラス、2年目が-10%で、その後も比較的小さいブレで運用を行ったケースです。10年間の収益率の単純平均は4.7%で、Bの5%に比べれば少なく見えるかもしれませんが、運用開始時点の価格(投資元本)から50%以上増えています。

一方、Bのほうは1年目が40%のプラス、2年目が-40%で、その後もブレの大きな運用を続けたケースです。10年間の収益率の単純平均は5%で、この数字だけを見れば運用は好調なように思えますが、運用開始時点の価格を下回る結果になっています。

複利の力を最大限に活かすには

どうしてこのような結果になるかというと、投資をして特に大きな下振れを被ってしまうと、それをリカバリーするのに大変な時間と労力がかかってしまうため、運用効率が大幅に低下してしまうためです。

例えば投資をしてある年に20%下落をしてしまうと、 その翌年に20%の上昇があったとしても元には戻りません。 元に戻すには25パーセントの上昇が必要です。

仮に50%も下落してしまうと、元に戻すには100%の上昇が必要になります。

マーケット環境は良い時ばかりではありません。

基本的に上下動を繰り返しながら右肩上がりで経済は成長していくものなので、投資成果がマイナスになる年があるのは当然です。そのようなマイナス局面において小さな負けで済ませることがポイントで、それが複利の力を最大限活用することに繋がります。

運用の専門家と言われる人達、とくにバランスファンドの運用担当者やポートフォリオマネージャーはこのことをしっかりと理解しているので、日頃からリターンよりもリスク(とくに最悪時の最大下落率)を重視して運用を行っています。

ポイントは分散投資に

それでは下落局面において小さな負けで済ませるためにはどのようにすればいいのか?

その答えが分散投資です。

値動きの異なる金融商品を組み合わせ、しっかりと調整局面での価格変動幅を抑えられるポートフォリオを組んでおくことで、マーケットが大きく調整した局面においても、小さな負けで済ませることができます。(ここで大切なのはマーケットの調整局面で勝とうとしないことです。それを目指してしまうと、マーケットが上昇する局面で良いリターンを得ることが難しくなってしまいます。)

我々が収める年金の投資戦略も基本は分散投資

投資の成果をもたらす要因には、銘柄選択、投資タイミング、アセット・アロケーション(資産配分)の3つがありますが、さまざまな研究の結果、運用成果の約9割をアセット・アロケーションが決定することがわかっています。

(研究機関) (影響力)

Brinson、Hood and Beebower 93.6%

Ibbotson and Kaplan 88.0%

企業年金連合会 91.2%

実は私達が収めている年金についても、このような考え方で年金積立金管理運用独立行政法人(GPIF)が、日本国内の資産(株式と債券)、海外の資産(株式と債券)を四等分する形で分散投資

を行っています。

<GPIFの基本ポートフォリオ>

日本の多くの個人投資家はアセット・アロケーション(資産配分)の重要性について軽視しており、これから値上がりしそうな商品をあれこれ適当に物色して買うスタイルから抜け出せていません。

人間というのは強欲な生き物なので、本能に従って選んでしまうと、どうしてもブレが大きい(リスクが大きい)ポートフォリオになってしまい、結果的に複利効果を活かせずお金がふえにくい状況を作ってしまうのです。

不透明なマーケット環境になっている今だからこそ、基本に忠実な投資戦略を実践してもらいたいと思います。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。