2024/05/10

投資(NISA)を始める前に、必ずライフプランを作って投資の目標設定を行おう

2024年1月から新しいNISA制度が始まりました。

投資に関心を持つ人が増えているようで、各地でイベントやセミナーが開かれていて、これまで投資に関心を持っていなかったような層の参加も増えています。

そのような新たに投資を始める人に、必ずやってもらいたいのは、あれこれ投資する商品について考える前に、しっかりと自身の今後のライフプランについて検討して、投資を行う際の目標設定を行うことです。

NISA制度恒久化でさらに重要に

このライフプランを検討して、決めた目標に対して適切な投資商品を行う作業は、必要以上に高い収益(リターン)を目標にしてしまったり(=実現可能性が低下する)、過度のリスクを取り過ぎてしまわないためにも大変重要ですし、投資を長く継続していくためにも必要なことになります。

とくに新しいNISA制度は恒久化されたことで、それぞれのペースに合わせて非課税枠を活用出来るため、ライフプランを作ることの重要性は以前に比べて増したといえるでしょう。

しかし、このライフプランから目標設定を行う作業を行わないまま、投資を始めてしまう人が多いのが現状です。

海外の投資家に時々「日本人はなぜライフプランも考えないで投資を始めてしまうんだ?」と聞かれることがありますが、本当にその通りで、毎回返す言葉がありません。

金融庁は以前公表した2000万円問題の報告書(「高齢社会における資産形成・管理」報告書)以降、度々ライフプランを作ることの重要性を各報告書等で触れていますが、なかなか浸透していません。

そこで今回は、海外で当たり前に行われている投資を始める前の目標設定の流れについてご紹介します。

米国で普及しているゴールズベースの考え方とは

目標設定の代表的なやり方として、まずは米国で普及しているゴールズベースウェルスマネジメントプロセスを紹介します。

このゴールズベースウェルスマネジメントプロセスについては、金融庁も日本で広げたいと考えているようで、金融庁内の会合等でも度々取り上げられています。

ゴールズベースウェルスマネジメントプロセスは特別目新しいものではなく、ライフプランニングの手法と似ている部分も多いのですが、ライフプランニングがどちらかというとキャッシュフロー分析(今後の収支予想)に重きを置いているのに対して、ゴールズベースウェルスマネジメントプロセスは人生のゴール、目標設定の部分を重視しています。

この背景には、お金のやりくりよりも、人生で実現したいことをどれだけ達成出来るかを考えることのほうが、幸福度の観点で大切だという考え方からきているのだと思います。

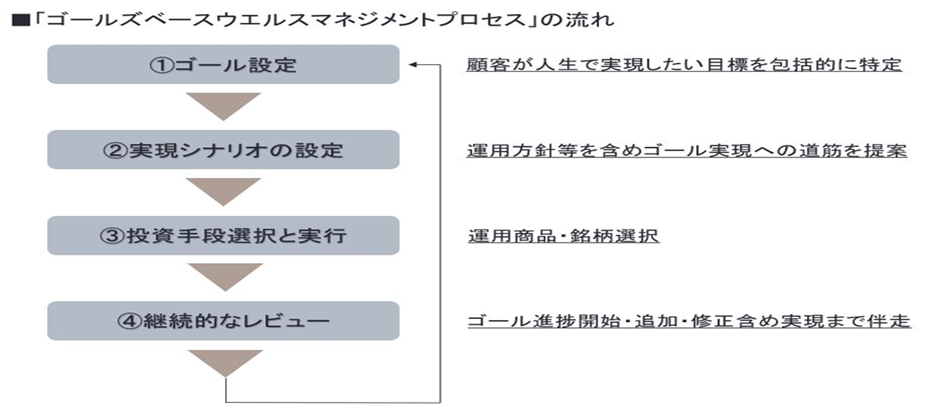

ゴールズベースウェルスマネジメントプロセスは金融知識や人生経験が豊富なアドバイザーと一緒に人生の目標を考えてゴールを設定し、そのゴールに向けて最適な実現シナリオを考えていきます。

金融商品はあくまでも人生を豊かにするためのツールという位置付けであるため、商品の具体的な検討に入るのは実現シナリオを作った後になってきます。

それだけゴール設定と実現シナリオの設定が大事だと考えられているのです。

そして作った実現 シナリオに沿って、最適な運用商品・銘柄選択を行い、継続的なレビューを通じて、 人生の目標の実現に向かって進んでいきます。

この手順を繰り返していくのがゴールズベースウェルスマネジメントプロセスで、近年米国ではこのようなやり方が一般的になっています。

人生のゴールについては、人生を通じて(死後も含む)資産の形成、資産の取り崩しを裏付けに実現したい本人や家族等の目標や課題、ニーズ等があり、具体的にはリタイアの時期や子供の教育、親の介護や障害を抱えた子供のライフプランニングの実現、相続や贈与、マイホーム等の夢の買い物、 長生きリスクや認知症に備えて準備を行っておくことなどです。

そのため「何歳までにいくら貯めたい」とか「ベンチマークである指数を上回る運用成果を上げたい」とか、そのようなものは決してゴールにはならないと考えられています。

従来型のライフプラン・シミュレーションを行うことも有効

投資で成果を上げるには、銘柄選択や投資タイミングよりもアセット・アロケーション(資産配分)のほうが重要で、投資成果の約9割(正確に言うとリスクは約9割、リターンについてはその時々で変わりますが概ね7~9割程度)はこのアセット・ロケーションによって決まってしまいます。

そのため自宅のリフォーム・家族の結婚・教育資金・自動車購入など、今後に大きなライフイベントが控えているがを確認しながらキャッシュフローを検討して、投資の目的や運用期間、期待収益率を考えていくという、従来型のライフプラン・シミュレーションを行うことも大変有効な手段です。

とくに退職金を受け取って、その資金を運用していくような50代~60歳以上の人は、必ずライフプランを作ってから投資を行ってもらいたいですね。

先に触れた「高齢社会における資産形成・管理」報告書でも、退職金を受け取った場合の運用についてはしっかりと記述されているため、新しいNISA制度が始まったこの機会に確認をしておいてください。

2024年1月から新しいNISA制度が始まりました。

投資に関心を持つ人が増えているようで、各地でイベントやセミナーが開かれていて、これまで投資に関心を持っていなかったような層の参加も増えています。

そのような新たに投資を始める人に、必ずやってもらいたいのは、あれこれ投資する商品について考える前に、しっかりと自身の今後のライフプランについて検討して、投資を行う際の目標設定を行うことです。

NISA制度恒久化でさらに重要に

このライフプランを検討して、決めた目標に対して適切な投資商品を行う作業は、必要以上に高い収益(リターン)を目標にしてしまったり(=実現可能性が低下する)、過度のリスクを取り過ぎてしまわないためにも大変重要ですし、投資を長く継続していくためにも必要なことになります。

とくに新しいNISA制度は恒久化されたことで、それぞれのペースに合わせて非課税枠を活用出来るため、ライフプランを作ることの重要性は以前に比べて増したといえるでしょう。

しかし、このライフプランから目標設定を行う作業を行わないまま、投資を始めてしまう人が多いのが現状です。

海外の投資家に時々「日本人はなぜライフプランも考えないで投資を始めてしまうんだ?」と聞かれることがありますが、本当にその通りで、毎回返す言葉がありません。

金融庁は以前公表した2000万円問題の報告書(「高齢社会における資産形成・管理」報告書)以降、度々ライフプランを作ることの重要性を各報告書等で触れていますが、なかなか浸透していません。

そこで今回は、海外で当たり前に行われている投資を始める前の目標設定の流れについてご紹介します。

米国で普及しているゴールズベースの考え方とは

目標設定の代表的なやり方として、まずは米国で普及しているゴールズベースウェルスマネジメントプロセスを紹介します。

このゴールズベースウェルスマネジメントプロセスについては、金融庁も日本で広げたいと考えているようで、金融庁内の会合等でも度々取り上げられています。

ゴールズベースウェルスマネジメントプロセスは特別目新しいものではなく、ライフプランニングの手法と似ている部分も多いのですが、ライフプランニングがどちらかというとキャッシュフロー分析(今後の収支予想)に重きを置いているのに対して、ゴールズベースウェルスマネジメントプロセスは人生のゴール、目標設定の部分を重視しています。

この背景には、お金のやりくりよりも、人生で実現したいことをどれだけ達成出来るかを考えることのほうが、幸福度の観点で大切だという考え方からきているのだと思います。

ゴールズベースウェルスマネジメントプロセスは金融知識や人生経験が豊富なアドバイザーと一緒に人生の目標を考えてゴールを設定し、そのゴールに向けて最適な実現シナリオを考えていきます。

金融商品はあくまでも人生を豊かにするためのツールという位置付けであるため、商品の具体的な検討に入るのは実現シナリオを作った後になってきます。

それだけゴール設定と実現シナリオの設定が大事だと考えられているのです。

そして作った実現 シナリオに沿って、最適な運用商品・銘柄選択を行い、継続的なレビューを通じて、 人生の目標の実現に向かって進んでいきます。

この手順を繰り返していくのがゴールズベースウェルスマネジメントプロセスで、近年米国ではこのようなやり方が一般的になっています。

人生のゴールについては、人生を通じて(死後も含む)資産の形成、資産の取り崩しを裏付けに実現したい本人や家族等の目標や課題、ニーズ等があり、具体的にはリタイアの時期や子供の教育、親の介護や障害を抱えた子供のライフプランニングの実現、相続や贈与、マイホーム等の夢の買い物、 長生きリスクや認知症に備えて準備を行っておくことなどです。

そのため「何歳までにいくら貯めたい」とか「ベンチマークである指数を上回る運用成果を上げたい」とか、そのようなものは決してゴールにはならないと考えられています。

従来型のライフプラン・シミュレーションを行うことも有効

投資で成果を上げるには、銘柄選択や投資タイミングよりもアセット・アロケーション(資産配分)のほうが重要で、投資成果の約9割(正確に言うとリスクは約9割、リターンについてはその時々で変わりますが概ね7~9割程度)はこのアセット・ロケーションによって決まってしまいます。

そのため自宅のリフォーム・家族の結婚・教育資金・自動車購入など、今後に大きなライフイベントが控えているがを確認しながらキャッシュフローを検討して、投資の目的や運用期間、期待収益率を考えていくという、従来型のライフプラン・シミュレーションを行うことも大変有効な手段です。

とくに退職金を受け取って、その資金を運用していくような50代~60歳以上の人は、必ずライフプランを作ってから投資を行ってもらいたいですね。

先に触れた「高齢社会における資産形成・管理」報告書でも、退職金を受け取った場合の運用についてはしっかりと記述されているため、新しいNISA制度が始まったこの機会に確認をしておいてください。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。