2025/08/10

本当に「米国株一択」でいいんですか?~今こそ長期視点で立ち止まるべき理由

ここ数年、米国株人気が加速しています。

特に新NISAの開始以降、「とりあえずS&P500に積み立て」という流れは、まるで“国民的ルール”のようになりつつあります。

確かに、これまでのパフォーマンスを見る限り、米国株が「正解」に見えるのは無理もありません。

でも 本当にそれでいいのでしょうか?

ゴールドマン・サックスが出した、気になる見通し

昨年秋に、Bloombergが報じたゴールドマン・サックスのレポートによると、S&P500の今後10年の年率トータルリターンはわずか3%程度にとどまる可能性があるといいます。

過去10年間の平均リターンは13%、長期平均でも11%だったことを考えると、かなりの減速です。

さらに注目すべきは、次の2点。

・S&P500が米国債を下回る可能性:約72%

・S&P500が今後10年のインフレ率を下回る可能性:約33%

つまり、「米国株に投資していれば長期的に報われる」という前提が、これからの10年では崩れる可能性があるということです。

データが示す「高PER=低リターン」の現実

以下のグラフをご覧ください。

データ出所:JPモルガン・アセット・マネジメント「guide-to-the-markets-jp2025.3Q」

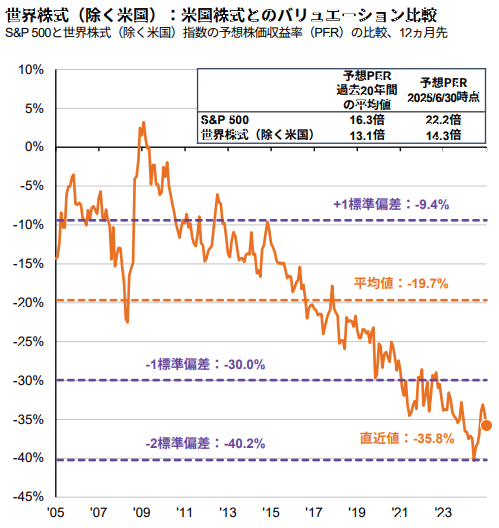

今年6月末時点のS&P500の予想株価収益率(PER)は22倍を超えており、米国株は米国以外の国(14.3倍)と比べて明らかに割高です。

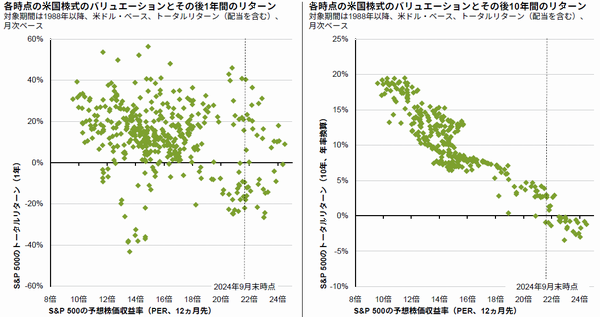

そして、過去のデータから見ると、現在のようなPERが高いタイミングで投資を始めた場合、10年後のリターンはほぼゼロかマイナスにとどまっています。

データ出所:JPモルガン・アセット・マネジメント「guide-to-the-markets-jp2024.4Q」

短期で見れば値動きは予測できませんが、10年スパンで見ると「割高な時期に買う=将来のリターンが小さい」という相関は極めて強いのです。

投資において大切なのは、「高値掴み」をしないこと

どんなに強い市場であっても、買うタイミングを間違えれば長期で報われにくくなります。

今の米国株(S&P500)の水準は、過去と比べても明らかに“高値圏”にあります。

「投資信託を毎月積み立てているから関係ない」という声もあるかもしれません。

確かにドルコスト平均法の効果はある程度期待できますが、それでも最初に高値で買い始めた場合、最終的なリターンに影響するのは避けられません。

慎重になるべき理由は、それだけで十分にあります。

日本人の「米国株一極集中」に潜むリスク

投資というのは、本来「分散」が基本のはずです。

ところが、最近の日本人投資家の動きを見ると、「米国株こそ正義」とばかりに、全資産をS&P500やNASDAQに集中させているケースが目立ちます。

この背景には、SNSやメディアの影響、新NISA制度の設計(特定のインデックスファンドへの誘導構造)など、様々な要因があると思います。

しかし、冷静に見れば今の米国株は、世界全体の中でも特にバリュエーションが高く、逆に米国以外の株式市場はかなり割安に放置されています。

たとえば、米国株とそれ以外の世界株のPER格差は直近で**−35.8%**と、過去20年間でも最大級の水準です。

これほどまでに割安な地域を無視して、ひとつの市場にすべてを賭ける戦略が本当に合理的でしょうか?

結論:今こそ「立ち止まる勇気」を持つとき

「迷ったら米国株」という考え方が通用した時代は、ひとまず一区切りがついたのかもしれません。ゴールドマンの予測や各種データは、その可能性を強く示唆しています。

もちろん米国の経済力や企業の競争力は依然として高く、今すぐ全面撤退すべきという話ではありません。ただ、投資の基本はあくまで“安く買って長く持つ”こと。

その観点から今の米国株市場を見たとき、「買い場」だと断言するには、やや慎重になるべき状況だと言えるでしょう。

焦らず、冷静に。

長期投資こそ、腰を据えて考えるべきです。

ここ数年、米国株人気が加速しています。

特に新NISAの開始以降、「とりあえずS&P500に積み立て」という流れは、まるで“国民的ルール”のようになりつつあります。

確かに、これまでのパフォーマンスを見る限り、米国株が「正解」に見えるのは無理もありません。

でも 本当にそれでいいのでしょうか?

ゴールドマン・サックスが出した、気になる見通し

昨年秋に、Bloombergが報じたゴールドマン・サックスのレポートによると、S&P500の今後10年の年率トータルリターンはわずか3%程度にとどまる可能性があるといいます。

過去10年間の平均リターンは13%、長期平均でも11%だったことを考えると、かなりの減速です。

さらに注目すべきは、次の2点。

・S&P500が米国債を下回る可能性:約72%

・S&P500が今後10年のインフレ率を下回る可能性:約33%

つまり、「米国株に投資していれば長期的に報われる」という前提が、これからの10年では崩れる可能性があるということです。

データが示す「高PER=低リターン」の現実

以下のグラフをご覧ください。

データ出所:JPモルガン・アセット・マネジメント「guide-to-the-markets-jp2025.3Q」

今年6月末時点のS&P500の予想株価収益率(PER)は22倍を超えており、米国株は米国以外の国(14.3倍)と比べて明らかに割高です。

そして、過去のデータから見ると、現在のようなPERが高いタイミングで投資を始めた場合、10年後のリターンはほぼゼロかマイナスにとどまっています。

データ出所:JPモルガン・アセット・マネジメント「guide-to-the-markets-jp2024.4Q」

短期で見れば値動きは予測できませんが、10年スパンで見ると「割高な時期に買う=将来のリターンが小さい」という相関は極めて強いのです。

投資において大切なのは、「高値掴み」をしないこと

どんなに強い市場であっても、買うタイミングを間違えれば長期で報われにくくなります。

今の米国株(S&P500)の水準は、過去と比べても明らかに“高値圏”にあります。

「投資信託を毎月積み立てているから関係ない」という声もあるかもしれません。

確かにドルコスト平均法の効果はある程度期待できますが、それでも最初に高値で買い始めた場合、最終的なリターンに影響するのは避けられません。

慎重になるべき理由は、それだけで十分にあります。

日本人の「米国株一極集中」に潜むリスク

投資というのは、本来「分散」が基本のはずです。

ところが、最近の日本人投資家の動きを見ると、「米国株こそ正義」とばかりに、全資産をS&P500やNASDAQに集中させているケースが目立ちます。

この背景には、SNSやメディアの影響、新NISA制度の設計(特定のインデックスファンドへの誘導構造)など、様々な要因があると思います。

しかし、冷静に見れば今の米国株は、世界全体の中でも特にバリュエーションが高く、逆に米国以外の株式市場はかなり割安に放置されています。

たとえば、米国株とそれ以外の世界株のPER格差は直近で**−35.8%**と、過去20年間でも最大級の水準です。

これほどまでに割安な地域を無視して、ひとつの市場にすべてを賭ける戦略が本当に合理的でしょうか?

結論:今こそ「立ち止まる勇気」を持つとき

「迷ったら米国株」という考え方が通用した時代は、ひとまず一区切りがついたのかもしれません。ゴールドマンの予測や各種データは、その可能性を強く示唆しています。

もちろん米国の経済力や企業の競争力は依然として高く、今すぐ全面撤退すべきという話ではありません。ただ、投資の基本はあくまで“安く買って長く持つ”こと。

その観点から今の米国株市場を見たとき、「買い場」だと断言するには、やや慎重になるべき状況だと言えるでしょう。

焦らず、冷静に。

長期投資こそ、腰を据えて考えるべきです。

すべての著作権は(株)大洋不動産に帰属しています。無断転載は固くお断りいたします。